[수요산업전망-조선] 조선업, 고부가 선박 인도 본격화…수익성 중심의 성장 구도 이어진다

2026년 국내 조선업은 실적 개선 흐름을 유지하며 안정적 성장을 이어갈 전망이다. 조선 3사가 확보한 수주잔고는 약 192조 원 규모로 3~4년치 일감을 이미 확보한 상태다. 글로벌 발주량 조정이 예고된 상황에서도 실적 흐름이 흔들리지 않는 배경이다.

시장에서는 “2026년은 수주보다 인도에 무게가 실리는 해”라는 평가가 나오며, 고선가 선박의 인도 효과가 본격화되는 시점이라는 진단이 잇따른다.

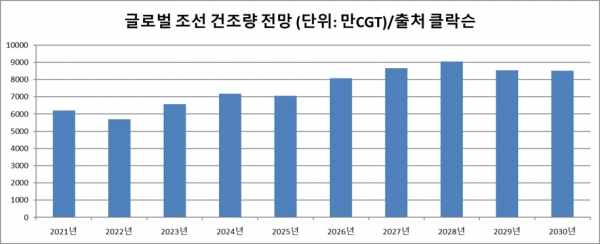

다만 해운운임 조정과 IMO 규제 이행 유예가 맞물리면서 신규 발주는 선택적으로 둔화할 가능성이 제기된다. 글로벌 신조선 발주량은 올해 대비 14% 감소한 3,500만CGT 수준으로 하락할 것으로 예상되며, 국내 조선소의 수주도 전년 대비 소폭 감소할 전망이다. 발주 환경이 조정 국면에 진입하면서 선종별 편차는 더 뚜렷해질 것으로 보인다.

◇ LNG선, 2026년 발주 재개…실적 기여 비중 최고 구간에 진입

조선업계에 따르면 LNG선은 2026년 국내 조선업 실적을 떠받치는 핵심 선종으로 꼽힌다. 연간 발주가 70~77척으로 재개될 전망이며, 이 중 최대 65척을 국내 조선사가 확보할 것으로 예상된다.

미국을 중심으로 한 대형 LNG 프로젝트가 FID를 확정하면서 발주 흐름이 다시 살아나는 구조다. 트럼프 행정부가 LNG 프로젝트 승인 절차를 재개한 점 역시 긍정적 변수로 거론된다.

국내 조선사들이 보유한 LNG선 고선가 물량은 2026년 매출에 본격 반영되는 구간에 진입한다. 한화오션은 과거 가장 많은 LNG선을 건조한 이력을 바탕으로 수익성 개선 폭이 가장 클 것이란 전망이 나오며, HD현대중공업·삼성중공업 또한 LNG선 중심의 고부가 포트폴리오가 실적 개선을 이끈다는 분석이 이어진다.

2027~2028년에는 노후 LNG선 교체 수요와 IMO 탄소세 부과가 맞물려 추가 발주가 예상되며, 국내 LNG선 중심 사이클은 2028년까지 확장될 것으로 관측된다.

아울러 특수선, 특히 군함 분야는 2026년 조선업의 차세대 성장 동력으로 부상한다. 캐나다 해군이 추진하는 60조 원 규모의 초계 잠수함 프로젝트(CPSP)는 2026년 상반기 우선협상대상자 선정이 예정돼 있으며, 국내 업계의 기대감이 높다. 중동·태국 등 복수 국가향 프로젝트가 병렬로 진행되며 수주 환경이 확대되고 있다는 분석이다.

HD현대중공업은 2028년부터 특수선 전용 도크 5기를 모두 가동할 계획으로 특수선 비중 확대 전략을 분명히 하고 있다. 한화오션도 잠수함·특수선 기술을 기반으로 미국 MASGA 프로젝트 참여를 준비하고 있어 사업 포트폴리오가 군함 중심으로 더 넓어질 가능성이 제기된다.특수선은 선가 변동에 크게 영향받지 않는 점, 장기 프로젝트 비중이 높아 수주 안정성이 뛰어나다는 점에서 조선업계의 ‘두 번째 수익 축’으로 자리 잡을 것이란 전망도 잇따른다.

◇ 컨테이너선, 친환경 사양 중심의 제한적 발주

컨테이너선은 2021년 이후 대규모 발주 물량의 인도 효과가 이어지면서 운임 조정이 지속되고 있다. 이에 2026년 발주는 다소 제한적일 것으로 예상된다. 다만 친환경 전환 흐름은 유지되고 있어 LNG 이중연료 추진선 발주는 꾸준히 발생할 것으로 보인다. HD한국조선해양의 2025년 컨테이너선 수주 중 약 60%가 LNG 이중연료 사양이라는 점이 이를 방증한다.

시장은 “2026년은 컨테이너선의 양적 확대보다는 친환경 사양의 질적 전환이 두드러지는 구간”이라고 평가한다.

아울러 해양플랜트는 FLNG 중심의 회복 가능성이 큰 상황이다. 삼성중공업은 FLNG 2기 동시 건조 체계를 가동하며 해양 부문 실적이 확대될 것으로 예상된다. FLNG 프로젝트는 단일 계약 규모가 수조 원에 달하는 만큼, 계약 성사 시 수익성 개선에 미치는 영향이 크다는 분석이다.

한화오션도 FLNG·VLEC 등 해양플랜트 수주 가능성이 높아, 2026년 조선업 전반의 포트폴리오 다변화가 강화될 것으로 전망된다.

◇ 2027~2028년 중장기 전망: 교체 사이클, 양적 성장, 친환경 기술의 확장

2027~2028년 국내 조선업은 LNG선 교체 수요와 IMO 탄소세 부과를 계기로 다시 발주 피크를 맞을 가능성이 크다. 업계에서는 기존 예상치였던 2027년을 넘어 2028년까지 실적 개선 사이클이 연장될 것이라는 전망이 우세하다.

HD현대중공업·한화오션의 도크 재가동, 삼성중공업의 해양 프로젝트 확대 등으로 2027년 전후로 양적 성장 국면이 재개될 것이란 분석도 제시된다. 글로벌 친환경 선박 시장은 2033년까지 연평균 12% 성장할 것으로 예상되며, 한국 조선업의 기술 우위가 유지될 가능성이 높다는 평가가 많다.

다만 2028년 이후에는 신조선가 변동, 수주 공백, 글로벌 경기 둔화 등 불확실성이 커질 수 있어 대비가 필요하다는 시각도 나온다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97