상반기 중국산 선재 점유율 사상 최초로 30% 돌파

아파트 미분양 증가와 SOC 투자 감소 등에 따른 건설 경기 장기 침체와 주력산업의 경기 침체, 트럼프 리스크와 지정학적 리스크 등에 따른 대외 여건 악화로 국내외 수요가 모두 감소한 상황에서도 수익성 저하에 따른 제조업체들의 생산 축소 등이 지속되면서 올해 상반기 중국산 수입재의 국내시장 점유율이 사상 최초로 30%를 돌파한 것으로 나타났다.

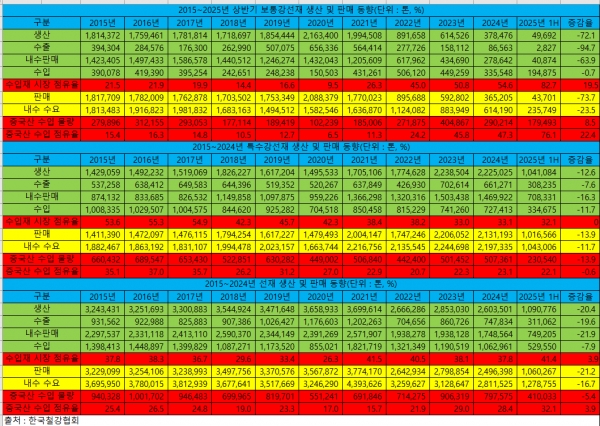

한국철강협회 데이터에 따르면 올해 상반기 국내 선재 생산 및 수출, 내수판매 및 수입은 각 109만776톤, 31만1,062톤, 74만9,205톤, 52만9,550톤으로 전년 대비 20.4%, 19.6%, 21.9%, 7.9% 감소했다. 전체 판매는 106만267톤으로 전년 대비 21.2% 감소했고, 전체 선재 수요는 127만8,755톤으로 전년 대비 16.7% 감소하여 판매와 수요 모두 2015년 이후 최저치를 기록했다. 수입재 시장 점유율은 41.4%로 전년 대비 3.9%p 상승하면서 3년 만에 40%대로 상승했고, 중국산 수입재 점유율은 32.1%로 전년 대비 3.9%p 상승하면서 사상 최초로 30%를 돌파했다.

2015~2025년 상반기 선재 생산 및 판매 동향

2015~2025년 상반기 선재 생산 및 판매 동향올해 상반기 반도체 장비 부문은 수출 호조로 인해 수요가 증가했으나 자동차와 조선 부문은 전기차 및 LNG선박 비중 증가와 구매정책 변경으로 인해 수요가 소폭 감소했다. 게다가 주요국 건설 경기 둔화에 따른 건설 및 중장비 부문 수요 감소, 주력산업 위기에 따른 기계 및 플랜트 부문 수요 감소 등으로 인해 전체 생산과 판매가 큰 폭으로 감소했다. 반면 장기불황으로 인해 국내 수요가들이 저가 수입재 채택을 늘리면서 수입재 점유율은 도리어 상승했고, 특히 건설 비중이 높은 보통강선재의 수입 점유율이 급상승했다.

품목별로 보통강선재의 경우 생산과 수출, 내수판매와 수입은 각 4만9,692톤, 2,827톤, 4만874톤, 19만4,875톤으로 전년 대비 72.1%, 94.7%, 63.9%, 0.7% 감소했고, 전체 판매와 수요 또한 각 4만3,701톤, 23만5,749톤으로 전년 대비 73.7%, 23.5% 감소했다. 반면 중국산 수입 물량은 17만9,493톤으로 전년 대비 8.5% 증가했다.

보통강선재 생산과 수출, 내수판매, 전체 판매 및 수요는 모두 2015년 이후 최저치를 기록했으며, 전년 대비로는 70%, 2015년 대비로는 무려 90% 이상 감소했다. 하지만 국내 수요 둔화에도 전체 수입 물량은 큰 변동이 없었고, 중국산 수입 물량은 오히려 증가했다. 수입재 점유율의 경우 엔데믹 이후 40~50%대였으나 올해에는 전체 수입재 점유율은 80%, 중국산 점유율도 무려 70%대를 돌파했다.

국내 건설 경기 장기 침체로 수요가 급감한 상황에서도 수입이 증가한 이유는 국내 보통강선재 생산 기반이 붕괴됐기 때문이다. 상반기 연강선재 제조업체인 코스틸이 유통업 전환으로 인해 생산을 중단했고, 경강선재 제조업체인 영흥이 창원공장을 매각한 데다 다른 제조업체들도 공장 가동률이 큰 폭으로 하락하면서 국내 공급이 크게 위축됐다. 이처럼 국내 생산이 크게 위축된 상황에서 수요가들이 저가 소재 채택을 늘리고 있고, 지난해부터 알리와 테무 등 중국 이커머스를 통한 직구수입도 급증하고 있어 앞으로도 국내 보통강선재 생산이 회복되기는 어려울 것으로 보인다.

특수강선재의 경우 상반기 생산과 수출, 내수판매와 수입은 각 104만1,084톤, 30만8,235톤, 70만8,331톤, 33만4,675톤으로 전년 대비 12.6%, 7.6%, 16.3%, 11.7% 감소했고, 전체 판매와 수요는 각 101만6,566톤, 104만3,006톤으로 전년 대비 13.9%, 11.7% 감소했다.

제조업 부문 수요 비중이 큰 특수강선재의 경우 보통강선재에 비해서는 상대적으로 양호한 상황이다. 올해 생산과 판매, 국내 수요는 2023년에 이어 3년 연속으로 모두 200만 톤을 상회할 전망이다. 수입재 점유율과 중국산 수입재 점유율 또한 팬데믹 이후 큰 변동은 없는 상황이다.

이는 특수강선재의 경우 주력산업의 경기 둔화에도 국내 제조업체들이 풍력과 원자력, 플랜트와 방위산업, 로봇 등 고부가가치 소재 및 부품을 국산화하면서 신수요 개발에 적극 나섰기 때문이다. 다만 건설 부문이 극도로 부진했던 데다 중장비와 기계 부문의 부진으로 인해 최근 3년 기준으로는 가장 부진한 모습을 보였다.

한편 지난 7월 말 트럼프 정부와의 관세 협상 타결에도 불구하고 하반기에도 국내 건설 경기 침체와 석유화학 등 주력산업 경기 둔화, 지정학적 리스크와 중국의 밀어내기 수출 등 대외 악재에 따른 수요 약세로 인해 선재 생산 및 판매 감소세는 지속될 전망이다.

특히, 건설 및 중장비, 플랜트와 기계 등 산업재 부문의 침체로 인해 올해 국내 수요는 250만 톤에도 미치지 못할 것으로 보인다. 반면 국내 제조업체들의 생산 축소로 인한 중국산 수입 물량 증가세는 지속될 것으로 예상된다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97