리튬 강세·희토류 공급망 경쟁 확대…텅스텐은 수요 부진

배터리와 첨단 제조업의 핵심 소재인 리튬·희토류·텅스텐 시장이 공급망 변화와 산업 수요에 따라 엇갈린 모습을 보이고 있다. 리튬은 공급 우려와 에너지저장장치(ESS) 수요 확대에 힘입어 상승세를 이어간 반면, 희토류는 중국의 생산·수출 통제 강화가 시장의 주요 변수로 부상했다. 텅스텐은 초경합금과 특수강 부문의 수요 부진으로 약세를 나타냈다.

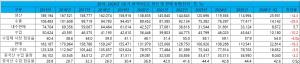

지난 4월 탄산리튬 평균 가격은 kg당 19.78달러로 전월 대비 3.7% 상승했다. 짐바브웨의 리튬 수출 규제 강화에 따른 공급 우려와 중국의 배터리 수출 부가가치세 환급 축소에 따른 선주문 수요 증가가 가격 상승을 이끌었다. ESS 중심의 배터리 수요가 예상보다 견조했던 점도 상승 요인으로 작용했다.

국내에서는 탄산리튬 수입량이 947톤으로 전년 동기 대비 62.2% 감소한 반면 수산화리튬 수입량은 4,623톤으로 17.6% 증가했다. 수입액 역시 수산화리튬이 전년 대비 51.6% 늘어나며 배터리 소재 수요 확대 흐름을 반영했다.

리튬 광산 AI 생성 이미지

리튬 광산 AI 생성 이미지글로벌 리튬 산업에서는 공급망 구축 경쟁이 활발하다. 남아프리카공화국 Sibanye-Stillwater는 핀란드 Keliber 프로젝트에 대한 EU 지원을 요청했으며, 캐나다 Argentina Lithium & Energy는 중국 Lanshen과 1억 달러 규모의 아르헨티나 Rincon West 프로젝트 개발 계약을 체결했다. 중국 Huayou Cobalt는 짐바브웨 Arcadia 광산에서 생산한 황산리튬의 첫 수출을 시작했으며, 미국 Lithium Americas는 Thacker Pass 프로젝트의 추가 건설비 증가 가능성을 제기했다.

희토류 시장에서는 산화세륨 평균 가격이 kg당 2.18달러로 전월 대비 5.3% 상승했다. 중국 내 거래 회복과 일부 수요 증가가 가격을 끌어올렸으나 구조적 강세보다는 단기 반등 성격이 강한 것으로 평가된다. 이트륨은 중국의 수출 통제로 해외 공급 부족이 심화되며 상승세를 보인 반면 네오디뮴은 전기차 판매 둔화와 재고 조정 영향으로 약세를 나타냈다.

희토류 공급망을 둘러싼 글로벌 경쟁도 확대되고 있다. 미국 Critical Metals는 그린란드 Tanbreez 희토류 프로젝트 지분 100% 확보를 추진하고 있으며, 중국은 생산 쿼터 초과 시 사업허가 취소가 가능한 규제 강화 방안을 검토하고 있다. 호주 Ionic Rare Earths는 영국 기업들과 재활용 희토류 기반 전기차 자석 공급망 구축에 나섰고, 일본 Sojitz는 동남아시아를 중심으로 신규 희토류 공급원 확보를 추진하고 있다.

반면 텅스텐 시장은 약세를 보였다. 텅스텐 APT 4월 평균 가격은 kg당 199.81달러로 전월 대비 3.4% 하락했다. 초경합금과 특수강 부문의 수요 부진이 이어지면서 시장 관망세가 확대됐으며 추가 가격 조정 가능성도 거론되고 있다.

다만 주요국의 공급망 강화 움직임은 지속되고 있다. 캐나다 Allied Critical Metals는 포르투갈 텅스텐 프로젝트 개발을 위해 4,000만 달러를 조달했으며 호주 Viking Mines는 미국 네바다주 Linka 프로젝트 시추에 착수할 계획이다. 호주 Rumble Resources도 Western Queen 텅스텐 프로젝트 개발을 위한 자금 확보에 나섰다.

한편, 중국 CMOC의 1분기 텅스텐 생산량은 전년 동기 대비 17% 감소해 향후 공급 불안과 가격 변동성 확대 가능성이 제기되고 있다. 핵심광물 공급망 확보 경쟁이 본격화되면서 수급과 정책 변화에 따라 차별화될 것으로 전망된다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97