[이슈] “수주 호황은 따로 논다” 조선용 후판 내수, 2022년 이후 제자리

국내 조선업계가 LNG선과 암모니아선 등 친환경 고부가 선박을 잇달아 수주하며 호황을 구가하고 있지만, 정작 국산 조선용 후판 내수판매는 좀처럼 늘지 않고 있다. 2022년 상반기 200만 톤으로 정점을 찍은 뒤 2023년부터 2025년까지 3년 연속 160만 톤대에 머물며 제자리걸음을 이어가고 있다. 철강업계는 “조선업의 호황과 후판 출하가 따로 간다”는 역설적 상황을 우려하고 있다.

◇ 정점 이후 3년, 제자리걸음

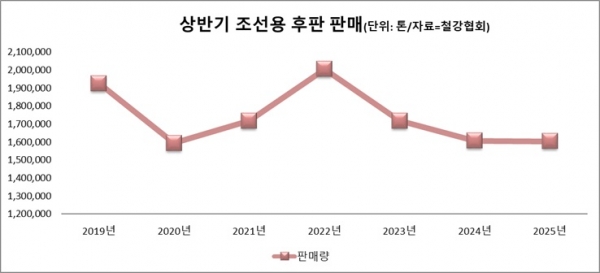

철강협회 조사통계에 따르면 조선용 후판 내수판매는 2018년 187만 톤, 2019년 192만 톤으로 증가세를 이어갔다. 그러나 2020년에는 코로나19 충격으로 글로벌 발주가 줄면서 159만 톤까지 추락했고, 2021년 171만 톤으로 일부 회복했다. 2022년 상반기에는 LNG선과 해양플랜트 수주가 집중되며 200만 톤을 돌파, 상반기 기준 정점을 기록했다. 하지만 그 후 2023년 171만 톤, 2024년 160만 톤, 2025년 역시 160만 톤으로 정체됐다.

문제는 이 같은 흐름이 단순 경기순환으로 설명되지 않는다는 점이다. 업계에서는 선종 구조 변화와 수입·생산방식 전환, 전방산업 부진 등 복합 요인이 얽힌 구조적 현상으로 본다. 철강업계 관계자는 “2022년이 사실상 정점이었고 이후는 수요 기반 자체가 약화했다”며 “선박 수주 상황은 호황이지만 출하는 늘지 않는 모순적 상황”이라고 말했다.

우선 조선 발주의 질적 변화가 크다. 국내 조선사들은 LNG선, LPG선, 암모니아선 등 친환경 선박을 중심으로 선별 수주 전략을 강화하고 있다. 다만 해당 선박은 후판 사용량이 기존 컨테이너선이나 탱커 대비 절반 수준에 그친다. 과거 선박 건조비의 20%를 차지했던 후판 비중은 현재 10% 이하로 줄었다. 이에 선박 수주가 급증해도 국산 후판 출하 증가로 연결되지 않는다고 철강업계는 설명하고 있다.

여기에 중국산 가공 블록 수입이 급증했다. 2024년 거제·울산·목포 등 조선소 밀집 지역의 중국산 철구조물 수입량은 44만 톤에 달했다. 업계에서는 거제 지역의 대형 조선사들이 중국 자회사를 통해 연간 약 40만 톤 규모의 블록을 들여오고 있을 것으로 추정하고 있다.

업계 관계자는 “블록 수입은 국산 후판 수요를 상당 부분 잠식하는 효과를 낳고 있다”라며 “반덤핑 관세가 적용되는 후판과 달리, 가공 블록은 무관세로 수입이 가능해 제도 공백까지 활용하는 것으로 보인다”라고 지적했다.

◇ 글로벌 발주 위축·중국산 제동, 수요 기반 흔들

글로벌 발주 둔화도 부담으로 작용한다. 2025년 상반기 세계 신조선 발주량은 전년 대비 54.5% 줄며 반토막이 났다. 고선가와 해운 불확실성, 경기 둔화가 겹친 결과다. IMF가 올해 세계 경제 성장률 전망치를 2.8%로 낮춘 점도 조선·철강 동반 위축을 예고한다.

이와 함께 조선업계는 납기 압박과 인력 부족에 대응하기 위해 공정을 단축하는 방식을 택하고 있다. 과거에는 국산 후판을 들여와 절단·가공·조립을 거쳤지만, 최근에는 중국에서 제작된 대형 블록을 곧바로 들여오는 사례가 늘고 있다. 시간과 비용을 줄일 수 있다는 이유에서다.

한편, 국내 후판 시장을 흔들어온 중국산 수입재는 2025년 4월부터 제동이 걸렸다. 무역위원회가 중국산 열간압연 후판의 덤핑을 인정해 최대 38.02%의 잠정 관세를 부과한 것이다.

실제로 한국철강협회에 따르면 중국산 후판 수입은 2024년 연간 131만 톤에서 2025년 1~7월 기준 46만 톤으로 줄며 전년 동기 대비 46% 감소했다.

다만 일부 중국 및 수입 업체들은 일반 후판에 녹방지 페인트 등을 칠해 ‘컬러 후판’으로 둔갑시켜 무관세 통관을 시도했다. 정부는 이를 품목 위장으로 규정하고 단속을 강화하고 있다.

사진은 동국제강 후판. /동국제강

사진은 동국제강 후판. /동국제강

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97