中·아세안 수출 부진에 2025년 선재 수출 전년比 10.2% 감소

중국의 장기화된 내수 부진으로 중국 철강업계가 저가 밀어내기 수출을 지속한 탓에 국제경쟁이 심화되면서 지난해 선재 수출이 전년 대비 큰 폭으로 감소한 것으로 나타났다. 반면 건설 및 제조업 경기 침체에도 보통강선재를 중심으로 선재 수입 물량은 오히려 증가하여 국내 시장에서 저가 수입재의 잠식이 더욱 심화되어 대책 마련이 시급한 것으로 보인다.

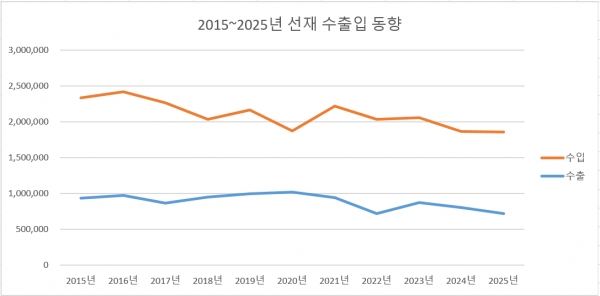

한국철강협회 데이터에 따르면 2025년 선재 수출은 72만3,553톤으로 전년 대비 10.2% 감소했다. 품목별로 연강선재 수출은 27.4% 증가하고, 경강선재 수출은 2.8% 감소하여 보통강선재 전체로는 22.3% 증가했다. 기타특수강선재 수출은 23.4% 감소한 반면 STS선재 수출은 8.1% 증가했고, 특수강선재 전체로는 21.7% 감소했다.

2015년~2025년 선재 품목별 수출입 추이

2015년~2025년 선재 품목별 수출입 추이최근 10년 간 품목별 수출 동향을 살펴보면 경강선재는 큰 변동 없이 3만 톤대를 유지했다. 2010년대 후반 5만 톤을 넘기도 했으나 2019년 이후로는 대체로 비슷한 수준을 유지하고 있다. 연강선재는 수출 물량이 많을 때는 30만 톤, 적을 때는 10만 톤대를 기록했고, 전반적으로 20만 톤대를 유지하여 평년과 비슷한 모습을 보였다. STS선재는 2016년붙 2021년까지 5만~6만 톤대를 기록했으나 2022년 이후로는 3만 톤 수준을 유지하고 있다. 기타특수강선재는 50만~60만 톤대를 보였으나 지난해에는 러시아-우크라이나 전쟁이 발발한 2022년에 이어 40만 톤대를 기록하며 10년 래 최저 수준에 머물렀다.

국가별 수출 동향을 살펴보면 일본은 팬데믹 이후 10만 톤 이상을 유지하다 2025년 30%가량 감소했고, 중국은 팬데믹 이전 10만 톤대에서 2021년 이후 10만 톤 아래로 감소했다. 2025년 수출 물량이 반등했지만 팬데믹 이전 절반 수준에 머물렀다. 아세안 수출은 2015년 이후 처음으로 20만 톤에 미달한 것으로 나타났다. 대만은 최근 10년 간 큰 변동이 없었고, 인도향 수출은 2010년대 후반 이후 지속적으로 감소하다가 2023년부터 3년 연속 증가세를 보였다. 유럽은 2023년부터 3년 연속 큰 폭으로 감소했고, 미국 또한 2017년 이후 3만~4만 톤대를 유지하다 지난해에는 트럼프 정부의 관세 여파로 전년 대비 15%가량 감소했다. 중남미는 팬데믹 이후 2023년을 제외하면 지속적으로 증가했고, 호주의 경우 팬데믹 이후 꾸준하게 증가했다. 특히, 호주는 2019년 400톤대에 불과했으나, 지난해에는 수출 물량이 10만 톤에 육박했다.

데이터를 종합해 볼 때 지난해 국내 선재 수출은 최대 수출시장인 아세안향 수출 감소가 결정적으로 작용하면서 전체 수출 물량도 큰 폭으로 감소했고, 그 주된 원인은 중국 업체들의 저가 공세였다. 게다가 호주와 인도, 중남미가 새로운 수출시장으로 부상했지만 기존의 주요 수출시장인 일본과 미국, 유럽 등 선진시장의 부진, 중국과의 경쟁이 심화된 중국 및 아세안 시장을 대체하기에는 역부족이었던 셈이다. 그리고 보통강선재의 경우 상대적으로 떨어지는 가격 경쟁력에도 호주 등 대체시장 발굴로 기존 수준을 유지할 수 있었으나, STS선재를 제외한 특수강선재의 경우 중국 업체들의 가격 경쟁력 외에 품질 수준도 높아지면서 상대적으로 고전한 것으로 보인다.

2025년 선재 수입 동향을 살펴보면 전체 수입 물량은 113만4,868톤으로 전년 대비 6.8% 증가했다. 연강선재와 경강선재 수입은 각 1.4%, 30.2% 증가하여 전체 보통강선재 수입도 26.9% 증가했다. 반면 기타특수강선재와 STS선재 수입은 각 1.8%, 10.0% 감소했고, 전체 특수강선재 수입도 2.5% 감소했다.

최근 10년 간 품목별 수입 동향을 살펴보면 수출과 마찬가지로 연강선재와 경강선재, STS선재는 모두 일정한 수준을 유지하고 있는 것으로 나타났다. 다만 기타특수강선재의 경우 팬데믹 이전 80~90만 톤대에 달하던 수입 물량이 팬데믹 이후로는 60만 톤대 수준에 머무르고 있는 것으로 나타났다. 이는 전반적인 국내 선재 수요 감소가 가장 큰 원인인 것으로 보인다.

중국 업체들의 저가 공세로 2025년 우리 선재업계의 수출은 감소한 반면 수입은 오히려 증가한 것으로 나타났다. 사진은 중국산 선재. (사진=철강금속신문)

중국 업체들의 저가 공세로 2025년 우리 선재업계의 수출은 감소한 반면 수입은 오히려 증가한 것으로 나타났다. 사진은 중국산 선재. (사진=철강금속신문)국가별로 중국산 수입 물량은 전년 대비 10% 이상 증가하면서 전체 수입 물량 증가를 견인했고, 그 외 지역은 일본을 제외한 대다수 지역으로부터의 수입이 감소했다. 최근 10년 간 동향을 살펴보면 중국산이 가장 큰 비중을 차지하는 가운데 대만과 인도, 아세안은 중국산 수입 물량과 반비례하는 모습을 보였다. 이는 해당 지역의 수입재가 중국산과 대체 관계에 있는 저가 범용제품이 주류이기 때문이다. 일본과 유럽, 미국산 수입 물량은 전반적으로 큰 변동이 없었는데, 이는 해당 지역의 수입재가 상대적으로 수요가 적은 일부 고부가가치 특수강 소재 중심이기 때문이다.

이처럼 최근 10년 간 수입 동향으로 볼 때 지난해 선재 수입이 증가했지만 큰 변동이라고 볼 수는 없다. 그러나 선재 시장에서 수입재의 영향력이 강화됐다는 평가가 나오는 이유는 중국의 저가 수입재가 큰 폭으로 증가했기 때문이다. 이로 인해 지난해 국내 선재 가격은 약세를 면치 못했으며, 연강선재와 경강선재의 경우 수익성 저하로 인해 제조업체들이 생산용량을 대폭 축소하거나 제조업을 포기하기에 이르렀다.

2026년 선재 수출시장은 지난해와 비슷한 경향을 보일 것이나 한편으로는 전 세계적으로 대중국 견제가 강화되는 상황에서 우리 선재업계는 이를 적극 활용할 필요가 있을 것으로 보인다. 실제로 지난해에도 인도와 중남미, 호주 등 대중 견제를 강화한 신흥시장 수출이 큰 폭으로 증가했기 때문이다. 미국의 경우 트럼프 정부의 관세로 수출 회복이 어려운 상황에서 올해의 경우 경기가 다소 회복될 것으로 보이는 유럽과 인도, 중남미, 호주 등이 주요 수출시장으로 부상할 전망이다. 반면 그동안 최대 수출시장이던 아세안의 경우 현지 업체들의 생산용량 확대 및 중국 업체들과의 경쟁 심화로 인해 수출 회복이 쉽지 않을 전망이다.

수입의 경우 일부 품목에서 KS인증 개정과 원산지 규제 강화 등을 통해 중국산 수입재에 대한 대책을 마련하고 있으나 실제 큰 영향을 주기는 어려울 것으로 보이며, 올해에도 선재 수입 물량은 지난해와 비슷한 수준을 유지할 전망이다. 이에 선재업계에서는 판재와 특수강 등 다른 품목들과 마찬가지로 선재를 포함한 가공제품 전반에 대한 KS인증 개정과 정부 조달정책 개선, 국토부 표준시방서 개정 등 제도적으로 국내산업 보호를 위한 조치를 시행하는 한편 반덤핑 제소 등 강력한 수입 규제책도 동시에 마련해야 한다는 목소리가 높아지고 있다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97