더욱 쪼그라든 H형강 수입 시장…일본산만 '독주'

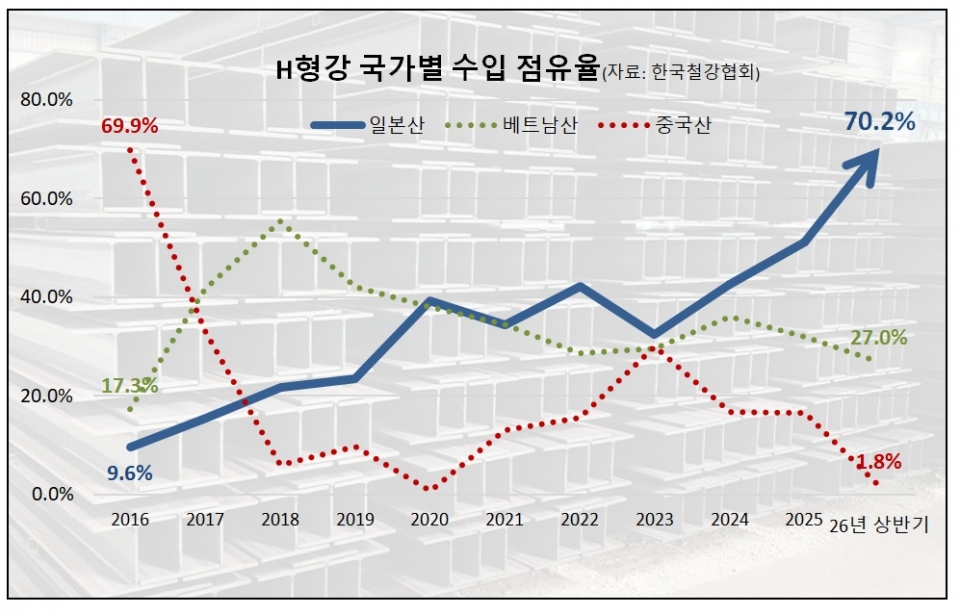

올해 들어 중국산 H형강 수입이 사실상 자취를 감춘 가운데 일본산은 상대적으로 견조한 수준을 이어가며 점유율도 70%를 돌파한 것으로 나타났다.

한국철강협회 자료에 따르면 올 상반기(1~6월) 국내 H형강 수입은 전년 동기 대비 22.2% 감소한 11만7,000톤으로 집계됐다.

반기별 H형강 수입은 2004년 하반기(8만2,000톤) 이후 약 22년 만에 최저치다. 2024년 상반기(19만9,000톤)를 고점으로 4개 반기 연속 감소세다.

올해 월평균 H형강 수입은 1만9,500톤 수준이며 이를 연간 물량으로 집계한 총수입은 23만4,000톤으로 추산된다. 지난해 총수입이 27만5,000톤임을 감안하면 올해 실적은 약 14.7%(4만1,000톤) 줄어들 전망이다.

올해 총수입 역시 2004년(21만1,000톤) 이후 22년 만에 최저 수준으로 예상된다. 통상 국내 H형강 수입은 상반기보다 하반기가 더 저조한 점을 고려하면 올해 추가 저점에도 무게가 실린다.

올 상반기 H형강 수입 시장에서 눈에 띄는 특징은 더욱 높아진 일본산 점유율과 함께 중국산 물량이 사실상 자취를 감춘 점이다.

실제 국가별 수입은 올 상반기 일본산이 8만2,000톤으로 전년 동기 대비 6.9% 늘어난 반면 베트남산은 18.5% 감소한 3만2,000톤으로 뒤를 이었다. 특히 중국산은 92.1% 급감한 2,000톤 수준까지 쪼그라든 모습이다.

이에 따라 국가별 H형강 수입 점유율도 올 상반기 일본산이 70.2%로 전년 동기(51.1%) 대비 19.1% 포인트(p) 급등했으며, 베트남산도 1.2%p 오른 27.0%를 기록했다. 반면 이 기간 중국산은 1.8%로 16.2%p 급락했다.

중국산 H형강의 경우 지난해 연말부터 우리 정부가 반덤핑 관세(AD) 조치 연장 재심에 들어가면서 관련 업계도 의식하지 않을 수 없는 분위기다.

요청 대상은 중국산 H형강으로 기획재정부령 제851호에 따라 현재 덤핑방지관세가 부과 중인 물품이다. AD 부과 연장 여부 결정은 연내 확정될 전망이다.

앞서 정부는 중국산 H형강이 국내 시장 질서를 해치고 있다고 보고 2015년부터 최대 32.72%의 AD를 부과해오고 있다. 2021년 한 차례 연장으로 이번이 두 번째다. 단, 연 58만톤까지는 무관세가 적용된다.

최근 국내 H형강 시세 급등으로 중국산 쿼터 하한가격도 한층 저렴해졌으나 AD 연장 여부 결정 전까지 유의미한 물량 확대는 제한적일 것이란 게 수입업계의 전언이다.

업계에 따르면 올 3분기(7~9월) 중국산 중소형 H형강 쿼터 하한가격은 전분기 대비 11달러 상승한 톤당 569달러(CFR)로 책정됐다. 원화 기준 톤당 87만원 수준으로 환산되며 각종 부대비용을 포함한 수입 유통원가는 90만원 초중반대로 평가된다.

최근 국내 시세 급등으로 수입산 H형강 유통시세가 톤당 120만원에 육박하는 점을 감안하면 충분히 계약 가능한 수준이나 여전히 일본산 선호도가 더 높은 상황이다.

이 같은 중국산의 빈자리를 일본산이 엔저를 무기로 꿰차기 시작하면서 업계에서는 일본산 H형강에 대한 AD 제소 여부에도 관심이 높아지고 있는 상황이다.

다만 최대 메이커 현대제철은 일본산 H형강 점유율이 늘긴 했지만 건설경기 침체 장기화로 전반 수입 물량 자체가 줄었다면서 여전히 관련 AD 제소엔 소극적인 입장이다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97