STS냉연 수요, 16년 전 수준 ‘위축’…생산도 4년 연속 100만 톤 하회

국내 스테인리스 냉연강판(STS CR)의 연간 생산량이 4년 연속 100만 톤을 하회했다. 수요가 16년 전 수준으로 위축된 영향이 컸던 것으로 분석된다.

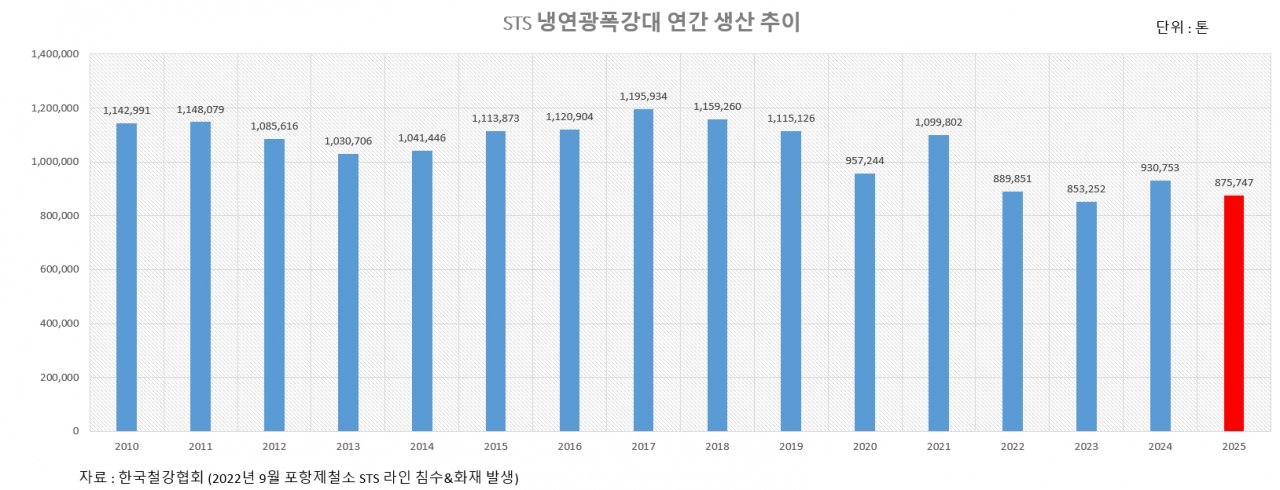

한국철강협회 수급 자료에 따르면 2025년 스테인리스강 냉연광폭강대 생산량은 전년 대비 5.9% 감소한 87만 5,747톤을 기록했다. 태풍 힌남노 피해로 생산량이 급감한 2022년 이후 생산량 회복이 이뤄지지 않고 있다. 관련 설비 피해 복구는 완료됐지만 STS밀 업계가 생산량을 늘리지 않는 ‘감산’이 진행되는 것으로 해석된다.

특히 2010년부터 2019년까지 약 20년 간 유지된 연간 100만 톤 생산 구조가 코로나19 팬데믹 충격파가 컸던 2020년에 95만 7,244톤으로 내려앉은 이후 100만 톤대를 한 차례를 제외하고 회복하지 못하고 있다.

2021년 STS 냉연광폭강대 생산량이 109만 9,802톤으로 일시적 회복했으나, 2022년 힌남노 피해로 1년 만에 약 20만 톤 급감한 88만 9,851톤으로 내려앉았다. 이후에도 포항제철소 관련 압연 설비류 및 관련 인프라 시설 등에 대한 신속한 복구에도 불구하고 STS CR 생산은 2023년 85만 3,252톤, 2024년 93만 753톤 등으로 저조했다. 여기에 지난해에는 다시 연간 생산량이 80만 톤대로 감소하면서 2020년대 들어 2021년을 제외하고 매년 STS 냉연광폭강대 생산 규모가 100만 톤을 밑돌고 있다.

이는 베트남 등 덤핑 수입재 유입 급증과 건설, 기계, 석유화학, 플랜트 등 수요 부진 등으로 판매에 어려움이 컸고 전기료 및 환율, 니켈 등 생산 원가가 오르면서 감산 필요성이 컸기 때문으로 풀이된다. 특히 지난해는 국내 STS밀과 STS유통·실수요 업계가 수익성 개선을 시도(판가 인상)했으나 수입재의 가격 누르기와 부진한 수요 등으로 실패하면서 감산만 강조된 양상을 보였다.

특히나 현재의 STS CR 수요 부진 상황은 협회 통계에서 확연히 드러나고 있다. 지난해 국산 스테인리스강 냉연광폭강대의 내수 판매는 전년 대비 4.9% 감소한 58만 63톤을 기록했다. 지난 2009년 이후 16년 만에 국산 STS CR 내수 판매가 50만 톤 대로 내려앉았다.

게다가 지난해 수급 통계 기준(협회 회원사) STS 냉연광폭강대 수출량도 28만 4,494톤으로 전년 대비 10.7% 감소하는 등 국내외로 판매처 확보가 어려웠던 것으로 분석된다. 수출입 통계 기준(관세청 연계)으로도 지난해 STS 냉연광폭강대 수출은 32만 7,670톤으로 전년 대비 12.8% 감소했다.

치열한 가격 경쟁을 벌인 수입재도 국내 수요가 크지 않았다. 수출입 통계 기준 지난해 STS 냉연광폭강대 수입은 29만 8,978톤으로 전년 대비 23% 급감했다. STS 업계에서도 수입재가 국산 판매에 부정적 영향을 줬지만, 수입재로 수요가 쏠린 것도 아니라고 설명했다. 시장 수요가 바닥이라 적은 수요에 국산과 국산, 국산과 수입산 간 가격 경쟁만 했다는 이야기다.

STS 업계는 이 같은 수급 위축에 대해 건설업 침체가 가장 큰 문제라고 보고 있다. 탄소강뿐만 아니라 스테인리스강도 건설·토목 및 부동산, 인테리어를 합한 종합적인 ‘건설 시장’에 대한 의존도가 큰 가운데 2022년부터 프로젝트파이낸싱(PF) 부실이 문제화된 시점부터 국내 STS 수급도 급격한 위축을 맞이하고 있다는 주장이 제기되고 있다. 환율, STS원료, 판가 수준 등 STS 제품 가격 관련 문제보다 최근 봉형강 시장에서 강조되는 것처럼 수요 자체가 부족해 생산을 늘릴 이유가 없다는 설명이다.

이에 건설 시장 회복 여부 및 덤핑 수입 제재에 따라 국내 STS 수급이 앞으로도 영향을 받을 것으로 전망되는 가운데 시장에서는 통상적인 선거 전후 건설 수요를 올해의 경우 기대하기 힘들 것이란 분석이 나오고 있다. 수도권 외 주택 수요가 유효하지 않은 가운데 수도권 공급은 각종 규제 및 공급지 부족으로 발생 가능성이 제한적일 것이란 분석이다.

이와 관련해 올해 국내 주택 착공은 32만 호 수준으로 평년에 60~70% 수준으로 전망되고 있다. 건설 전체로도 수주는 지난해보다 증가하지만 착공 및 기성이 줄어드는 실질적 성장이 어려울 것이란 관련 시장 통계가 이어지고 있다.

여기에 STS CR 시장 내부적으로는 최근 3~4년간 덤핑 물량 급증을 이끈 베트남산에 대해 지난해 상반기부터 덤핑 제재가 이뤄져 관련 수입이 사실상 중단 수준으로 급감했지만, 지난해 하반기부터 말레이시아산이 대체 덤핑 수입처로 부상하는 흐름의 문제가 확인되고 있다.

현재 우리나라에선 베트남산에 대해 최대 18.81% 반덤핑 제제가 적용 중인 가운데 말레이시아산에 대해선 반덤핑 조사 자체도 이뤄지지 않고 있다. 2022년 이전까지 연간 1500톤 이하였던 말레이시아산 수입은 지난해 역대 최대인 1만 5,123톤으로 급증했다. 2010년(6톤)과 비교하면 25만 1.950% 급증했다. 반면 말레이시아는 포스코산 STS CR에 대해 4.4% 반덤핑 관세를 부과(현대비앤지스틸은 면제)하는 역차별적 흐름을 보이고 있다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97