신흥국 수출 호조에 특수강봉강 상반기 수출 전년比 9.3% 증가

중국과 주요 선진국들의 경제 침체, 이란-이스라엘 전쟁과 러시아-우크라이나 전쟁 등 지정학적 갈등, 트럼프 2기 행정부의 관세 정책에 따른 전 세계적 보호주의 강화에도 인도와 아세안 등 신흥국들의 인프라 및 제조업 투자 확대로 인해 상반기 특수강봉강 수출이 증가한 것으로 나타났다. 반면 고금리와 아파트 미분양 증가에 따른 건설 경기 부진과 주력산업 위기 등에 따른 내수 부진으로 인해 수입은 감소했다.

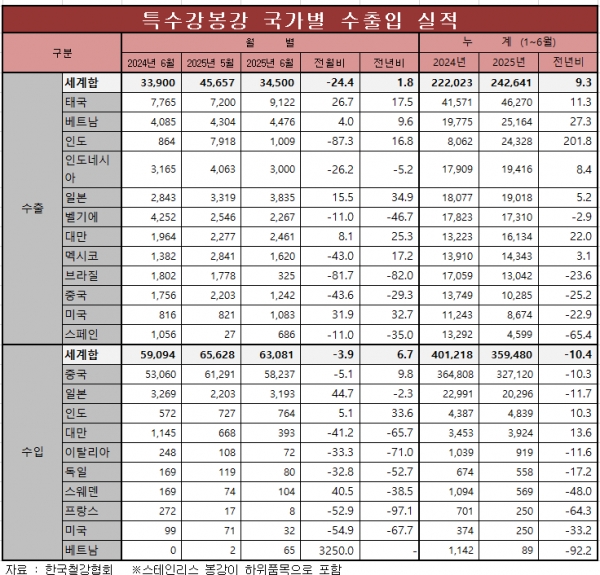

한국철강협회 데이터에 따르면 상반기 특수강봉강 수출은 24만2,641톤으로 전년 동기 대비 9.3% 증가했다. 주요 수출국 중 벨기에와 브라질, 중국과 미국, 스페인향 수출은 감소한 반면 태국과 베트남, 인도와 인도네시아, 일본과 대만, 멕시코향 수출은 증가했다. 특히, 태국과 베트남, 인도와 인도네시아, 대만향 수출이 큰 폭으로 증가하면서 전체적인 수출 증가를 견인했다.

아세안과 인도의 경우 글로벌 기업들의 공급망 재편에 따른 제조업 설비 투자 확대와 함께 해당 국가들의 인프라 투자가 늘면서 관련 수요가 증가했고, 일본과 대만의 경우 자동차와 전기전자산업 호조로 관련 수요가 늘면서 수출이 증가했다. 멕시코의 경우 트럼프 리스크에도 프렌드 쇼어링에 따른 제조업 투자 확대로 인해 수출이 증가했다.

반면 중국의 경우 부동산 경기 회복 지연과 자국 내 공급과잉으로 인해 수출이 감소했고, 미국의 경우 트럼프 정부의 보호주의 강화로 인해 수출이 감소했다. 벨기에와 스페인은 유럽의 경기 부진과 중동 리스크에 따른 공급망 변동으로 수출이 감소했다. 브라질의 경우 캐즘 현상과 중국의 부진으로 인해 광산업 경기가 침체되면서 수출이 감소했다.

수입의 경우 고금리에 따른 주택시장 부진과 예산 감축에 따른 SOC 투자 감소로 국내 건설 경기가 장기 침체를 보이고 있는 데다 주력산업 부진으로 인해 전년 동기 대비 10.4% 감소한 35만9,480톤에 그쳤다. 국가별로 인도와 대만산 수입은 증가한 반면 중국과 일본, 이탈리아와 독일, 스웨덴과 프랑스, 미국과 베트남산 수입은 모두 감소했다. 수입재 중 비중이 가장 높은 중국과 일본산 수입 물량이 두 자릿수의 감소율을 보인 가운데 유럽과 미국산 고가 제품 수입이 큰 폭으로 감소했고, 베트남산은 베트남산은 수입 물량이 거의 없었다.

중국과 일본의 경우 국내 건설 및 중장비 부문이 부진한 데다 자동차 생산까지 감소하면서 수입 물량이 비교적 큰 폭으로 감소했고, 북미와 유럽의 경우 국내 제조업 설비 투자 부진으로 인해 고합금강 등 고부가가치 강종 수입이 감소하면서 큰 폭의 감소세를 보였다. 베트남의 경우 한동안 중국산을 대체하여 저가 수입재가 늘었으나, 인도와 대만산 제품으로 대체되면서 수입 물량이 급감했다.

한편 하반기에는 트럼프 행정부의 관세 부과가 본격화되면서 대외 여건은 다소 악화될 것으로 보이나 인도와 아세안이 견조한 수요를 보이면서 전년 대비 수출 증가세가 지속될 것으로 보인다. 수입의 경우 국내 수요 부진에 따른 전체 수입 물량은 감소할 것으로 예상된다. 다만 중국 정부의 감산 대상에 특수강봉강이 포함되지 않는 데다 국내 수요가들이 원가 절감을 이유로 저가 수입재 채택을 늘리고 있어 중국과 대만, 인도산 저가제품 수입은 증가할 것으로 보인다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97