[세계 철강 수급 전망] 올해부터 ‘회복’에 무게 실리는 글로벌 철강 수요

4년 연속 줄었던 글로벌 철강 수요가 세계 수요 1위 중국에서의 감소세가 둔화하고, 각각 2, 3위인 인도와 미국 그리고 유럽연합(EU)·영국 등 주요 지역 곳곳에서 증가세가 나타나며 올해 회복세를 보일 것이라는데 세계철강협회(WSA)와 경제협력개발기구(OECD)의 전망이 일치한다. 하지만 2월말 시작된 중동 분쟁이 두 기관 모두에서 전망 실현에 영향을 미칠 변수로 지목됐다.

WSA “2026년 0.3%, 2027년 2.2%↑”, OECD “2030년까지 연평균 0.9%↑”

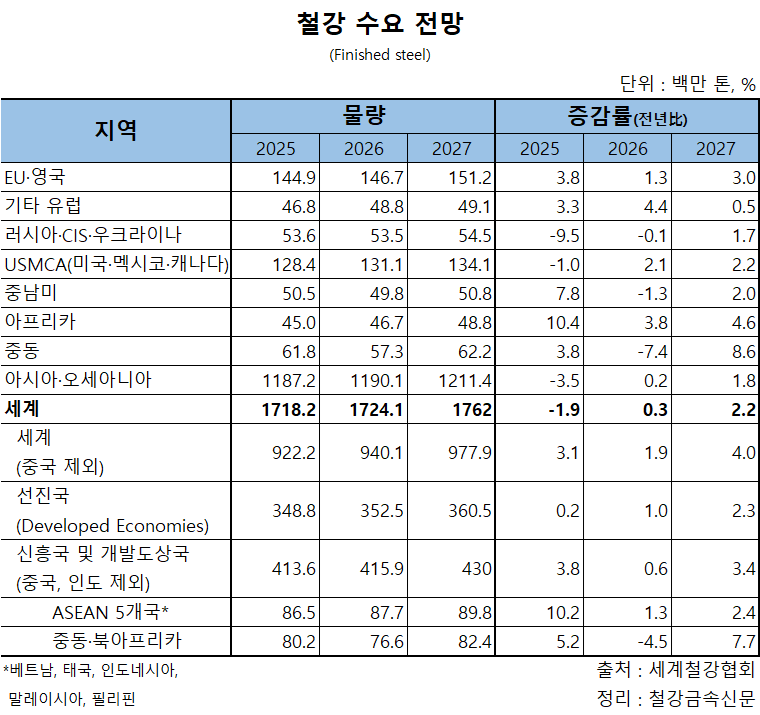

WSA는 ‘2026년 4월 세계 철강 단기 전망’ 보고서에서 올해 세계 철강(완제품, Finished steel) 수요를 17억2,410만 톤으로 예측, 지난해보다 0.3% 늘 것으로 내다봤다. 2027년(17억6,200만 톤)엔 증가세가 더욱 뚜렷해 올해보다 2.2% 증가할 것으로 예측했다.

OECD도 비슷한 전망을 내놨다. OECD는 이달 4일 공개한 ‘OECD 철강 전망 2026’에서 글로벌 철강 수요(조강 환산 기준)는 올해 0.4% 증가하고, 2030년까지 연평균 0.9%의 증가율(CAGR)을 보이며 늘 것으로 내다봤다.

완제품, 조강 등 수요 기준과 전망 기간은 다르지만 올해부터 글로벌 철강 수요가 완만하지만 회복세를 보일 것이라는 점에서 두 기관의 의견이 같았다.

세계 철강 수요(완제품 기준)는 2000년 7억6,071만 톤에 불과했지만, 2005년 10억 톤으로 늘었고, 이후에도 증가세가 이어져, 2021년 18억4,120만 톤으로 정점에 달했다.

중국이 수요 증가세를 이끌었다. 2000년 1억2,427만 톤으로 글로벌 수요의 16.3%에 불과했던 중국의 수요는 연평균 11%의 증가율을 보이며 2020년 10억873만 톤으로 늘었고, 글로벌 수요에서 차지하는 비중도 56.4%로 늘었다.

그러나 세계 철강 수요는 2021년 정점을 보인 뒤 매해 감소했다. 지난해 수요는 17억1,820만 톤으로 전년대비 1.9% 줄었다.

중국의 수요도 2020년 정점을 보인 뒤 연평균 4.6%의 감소율을 보이며 매해 줄어 지난해 7억9,600만 톤을 기록, 2017년(7억7,384만 톤) 이후 처음으로 7천만 톤 대를 기록했다. 특히 지난해 감소율은 7.1%를 나타냈다. 글로벌 철강 수요에서 중국이 차지하는 비중은 2019년부터 5년간 50% 이상을 유지했지만, 2024년 49%를 기록한 뒤 지난해에는 46.3%로 떨어졌다.

부동산 개발과 건설 활동의 장기 침체가 이어지고 있는 영향이다. 중국은 2020년에 부동산 개발업체의 차입 확대를 제한하는 규제를 도입했고, 이 규제는 이후 개발업체 유동성 위기와 신규 착공 감소로 이어지며, 결과적으로 철근, 선재 등 건설용 강재 수요가 크게 줄었다.

중국강철협회(CISA)에 따르면, 중국의 강재(완제품) 수요에서 건설용 강재가 차지하는 비중이 2020년 58%에서 지난해 49%로 하락했는데, 이를 근거로 하면 건설용 강재 수요는 2020년 5억8,506만 톤에서 지난해 3억9,004만 톤으로 줄었고, 해당 기간 1억9,502만 톤(33.3%) 감소했다.

같은 기간 중국의 강재 수요에서 제조업용 강재가 차지하는 비중은 42%에서 51%로 늘었으나 수요는 4억2,367만 톤에서 지난해 4억596만 톤으로 줄었다.

건설업, 제조업 가릴 것 없이 강재 수요가 모두 감소했다.

하지만 WSA는 “중국에서의 철강 수요 감소세가 마침내 둔화하고 있고, 인도를 비롯한 주요 개발도상국 시장에서는 여전히 활발하게 증가하고 있다”며 올해부터 글로벌 철강 수요가 회복세를 나타낼 것으로 전망했다.

‘연평균 4.6% 감소하던’ 中 올해 1.5%↓, “부동산 부문 조정 마무리 중”

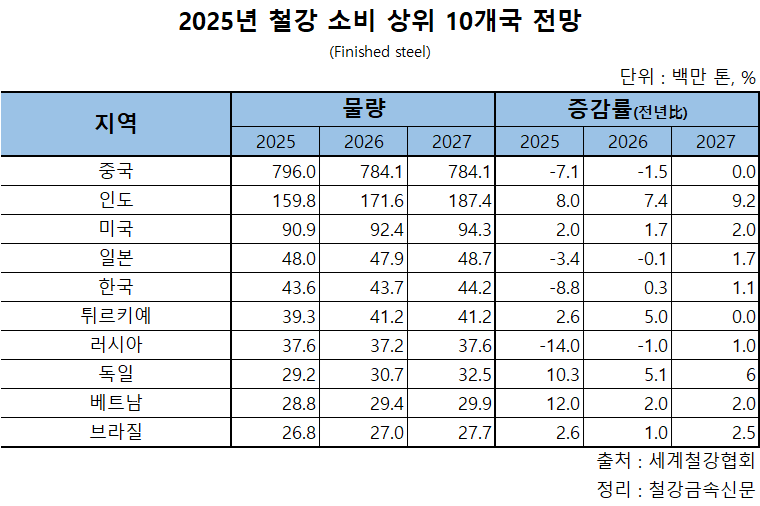

중국의 올해 철강 수요는 7억8,410만 톤으로 전년대비 1.5% 줄지만, 감소율은 지난해(7.1%)보다 작아지고, 내년 수요(7억8,410만 톤)는 올해와 같은 수준을 보일 것으로 WSA는 예상했다.

2020년대 계속된 중국 부동산 부문 조정이 마무리 단계에 이르고 있다는 분석에 의한 것이다. 제조업 부문의 철강 수요가 수출 증가세에 힘입어 완만한 성장세를 보일 가능성, 중국의 인프라 투자가 지방정부의 GDP 성장률 유지 기조에 힘입어 올해 소폭 증가할 가능성도 고려됐다.

다만 한층 까다로워진 글로벌 무역 환경은 중요한 하방 리스크로, 향후 몇 년간 제조업 부문의 철강 수요를 둔화시킬 가능성도 있다고 WSA는 설명했다.

한편, OECD도 중국의 철강 수요 감소세가 약화할 것이라는 예측을 내놨다. 지난해 6.9% 감소했던 중국의 수요는 올해 0.6% 감소에 그칠 것으로 내다봤다. 2030년 수요는 2025년보다 줄어들 것으로 예상했으나, 연평균 감소율은 0.3%에 그칠 것으로 예측했다.

‘연평균 7.14% 증가’ 인도 올해 7.4%↑, “수요 산업 고른 강세”

인도의 철강 수요는 올해 1억7,160만 톤으로 전년대비 7.4% 증가하고, 2027년엔 1억8,740만 톤으로 9.2% 늘 것으로 WSA는 전망했다. 인도의 수요 증가율은 2025년 기준 철강 소비 상위 10개국 중 2026년, 2027년 모두에서 가장 크다.

이 같은 전망은 인도의 주요 철강 수요 산업 전반의 고른 강세에 기반한다. 인프라를 중심으로 한 건설과 운송 수요 증가에 힘입은 자동차 산업 호조가 성장을 이끄는 핵심 동력이다. 또 견조한 설비투자 사이클이 자본재 수요를 북돋우고 있고, 인도 내 철도망 확충 및 내구소비재 수요 증가도 또 다른 동력으로 작용하고 있다.

인도의 철강 수요는 꾸준히 증가하며 글로벌 수요에서 차지하는 비중도 커지고 있는 추세다. 인도의 철강 수요는 2015년 8,020만 톤에서 지난해 1억5,980만 톤으로 늘며 연평균 7.14%의 증가율을 나타낸 가운데, 거의 두 배가 됐다.

세계 철강 수요에서 차지하는 비중은 2015년 5.31%에서 지난해 9.3%로 상승했다. 현 전망대로라면 2027년에는 10.6%에 이를 것으로 예측된다. 인도의 철강 수요는 단일 국가 기준으로 2019년에 미국을 제치고 2위로 올라선 뒤 매해 같은 순위를 유지하고 있다.

OECD 역시 인도 철강 수요 증가세가 견조할 것이라는 전망을 냈다. 인도의 철강 수요는 올해 6.7% 증가하고 2030년까지 5.1%의 연평균 증가율을 보일 것으로 내다봤다.

‘지난해 반등’ 美 2027년까지 증가세, “민간 투자, 공공 인프라 지출 뒷받침”

미국의 철강 수요는 올해 9,240만 톤으로 전년대비 1.7% 증가하고, 2027년엔 9,430만 톤으로 2% 늘 것으로 WSA는 전망했다.

2000년 수요가 1억2,001만 톤으로, 당시 1위였던 중국(1억2,428만 톤)과 큰 차이가 없었던 미국의 철강 수요는 중국과 달리 감소 흐름을 보이며 2014년도를 끝으로 1억 톤 대로 올라서지 못했고, 지난해 소폭 증가하기 전까지 3년 연속 감소하며 9천만 톤 아래로 떨어진 바 있다.

지난해 반등한 수요가 이후에도 증가세를 이어갈 것이라는 WSA는 기술 주도형 민간 투자, 정책 지원을 받는 민간 투자와 공공 인프라 투자가 수요를 뒷받침하고, 주택 건설 부문도 오랜 기간 누적된 잠재 수요와 점진적 금융 여건 완화에 힘입어 회복세를 보일 것으로 내다봤다.

OECD는 미국에 대한 자세한 전망치를 내놓지는 않았지만 공공 인프라 지출과 국내 제조업 강화를 목표로 한 산업정책이 수요를 뒷받침하고 있다며 올해 수요가 0.6% 증가할 것으로 내다봤다.

유럽연합+영국, ASEAN 5개국 올해 나란히 1.3%↑

유럽연합(EU)과 영국의 합산 수요는 올해와 내년 각각 1억4,670만, 1억5,120만 톤으로 전년대비 1.3%, 3% 늘어날 것으로 WSA는 예측했다. 2024년부터 이어온 증가세가 4년 연속 계속될 것이라는 전망이다. 인프라 및 국방 지출 확대, 실질 가계소득 개선 등 거시경제 여건 개선 효과를 반영한 것이다.

OECD 역시 EU와 영국의 수요가 1.4% 증가하고, 2030년까지 0.7%의 연평균 증가율을 보이며 늘 것으로 내다봤다.

동남아시아국가연합(ASEAN) 경제권에서의 수요는 정상화 국면에 들어갈 것으로 WSA는 예상했다. ASEAN 5개국(베트남, 태국, 인도네시아, 말레이시아, 필리핀)의 철강 수요는 올해 8,770만 톤으로 전년대비 1.3% 증가할 것으로 예측했다. 지난해 수요는 10.2% 증가한 8,650만 톤을 기록한 바 있다. WSA는 “2025년 강한 성장 이후, 이 지역은 재고 비축 수요가 잦아들면서 성장세가 일시적으로 약해질 것으로 보인다”고 설명했다.

OECD는 ASEAN에서의 수요가 올해 3.5% 늘고, 2030년까지 3.5%의 연평균 증가율을 보일 것으로 내다봤다. OECD는 “이 지역 전망은 인프라 투자와 제조업 확대에 의해 뒷받침되고 있다”며 “각국 정부가 교통 연결성, 에너지 시스템, 산업단지 개발을 우선 과제로 추진하고 있기 때문”이라고 설명했다.

‘구조적 변화 진행되는’ 아프리카 올해 3.8%↑

아프리카에서도 철강 수요 증가세가 이어질 것으로 WSA는 예상했다. 아프리카의 올해 철강 수요는 4,670만 톤으로 전년대비 3.8% 늘고, 내년 수요는 4,880만 톤으로 4.6% 증가할 것으로 예측했다.

아프리카에서 2023년 이후 건설 활동과 내수 철강 소비가 뚜렷하게 되살아나는 구조적 변화가 진행되고 있다고 판단했다.

WSA는 “이 같은 지속적 모멘텀은 대규모 도시화, 핵심 인프라 개발, 경제 다변화 추진이 한층 강화되고 있음을 반영하는 것”이라며 “아프리카가 글로벌 철강 시장에서 점점 더 중요한 성장 동력으로 부상하고 있음을 보여준다”고 설명했다.

OECD도 올해 아프리카의 수요가 4.4% 증가할 것으로 내다봤고, 2030년까지 3%의 연평균 증가율을 보일 것으로 예상했다.

엇갈리는 올해 중동 수요 전망, WSA 7.4%↓· OECD 1.6%↑

WSA는 중동의 수요를 올해 5,730만 톤으로 전년대비 7.4% 감소할 것으로 예측했다. 중동 지역에서 현재 진행 중인 분쟁이 그 이유가 됐다. 하지만 이달까지 사태가 수습된다는 것을 전제로 2027년엔 8.6% 증가해 6,220만 톤을 기록할 것으로 전망했다.

OECD는 중동의 수요가 올해에도 1.6% 늘고, 2030년까지 2.5%의 연평균 증가율을 나타낼 것으로 내다봤다. 하지만 “중동의 지정학적 긴장은 앞으로 몇 달 동안 수요에 영향을 미칠 전망이며, 그 범위와 규모는 아직 확정적으로 판단하기 어렵다”고 덧붙였다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97