[수급전망-열연강판] 열연강판, 국산 중심 흐름 강화…수입 점유율 급락

2026년 국내 열연강판 시장은 수요가 완만하게 살아나는 가운데 수입재가 빠르게 줄어들면서, 국산 중심의 시장 판도가 한층 선명해지는 양상이다. 생산은 3,000만톤 수준을 유지하지만 수입 감소 폭이 커지면서, 올해는 전체 물량 규모보다 국산·수입 비중이 어떻게 바뀌는지가 더 큰 변수로 부각되고 있다.

특히 올해는 중국·일본산 열연강판에 대한 반덤핑 최종판정이 나온 데다, 일부 업체에 대해서는 최저 수출가격을 조건으로 한 가격약속이 병행 추진되면서 시장 분위기가 확연히 달라졌다.

◇ 내수는 695만톤 회복…수출은 숨 고르기

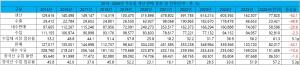

한국철강협회와 본지 전망치를 종합하면 2026년 열연광폭강대(일반강) 내수는 695만3,016톤으로, 전년 659만6,393톤보다 5.13% 증가할 전망이다. 2022년과 2023년 연속 감소 이후 2024년 소폭 반등, 2025년 회복세를 거쳐 2026년에는 증가 폭이 한 단계 커지는 흐름이다.

실수요 버팀목이 유지되는 데다, 지난해까지 보수적으로 재고를 운영하던 유통·가공업체들이 일부 정상 재고 수준을 되찾아가는 영향이 반영된 결과로 풀이된다.

반면 수출은 490만5,172톤으로 2025년 496만7,080톤 대비 1.26% 감소할 전망이다. 2023년 470만4,217톤, 2024년 444만5,559톤, 2025년 496만7,080톤으로 출렁였던 흐름이 2026년에는 다시 미세 조정 국면에 들어서는 셈이다. 동남아와 중남미 등 일부 시장에서 저가 경쟁이 계속되고 있고, 현지 보호무역 강화와 운임 변수까지 겹치면서 공격적인 수출 확대가 쉽지 않다는 분석이다.

유통업계 관계자는 “숫자로만 보면 올해는 회복인데, 현장 체감은 업종별 온도 차가 너무 크다”며 “조선 등 일부 수요산업은 호조를 보이지만, 건설·기계는 아직도 경기 회복이라는 표현이 무색하다”고 말했다. 이에 국내 열연 수요가 늘더라도 산업 전반의 본격 확장 국면으로 단정하기는 이르다는 시각이 적지 않다.

생산은 큰 변화 없이 유지되는 흐름이다. 2026년 열연광폭강대 생산은 3,033만2,444톤으로 전망돼, 2025년 3,058만3,013톤과 비교하면 0.83% 줄어드는 수준에 그친다. 2021년 3,227만3,299톤에서 2022년 2,936만8,923톤으로 떨어진 뒤 2023년 3,035만6,182톤, 2024년 3,052만4,694톤, 2025년 3,058만3,013톤으로 회복했던 생산량이 올해는 다시 소폭 조정되는 구도다.

제조사 관계자는 “지금은 생산량을 늘리는 것보다 어느 판매처에 어느 가격으로 얼마나 넣을지가 더 중요하다”며 “수출 수익성이 낮아지면 내수 대형 고객사로 돌리고, 유통이 살아나면 다시 대응하는 식의 미세 조정이 상시화하고 있다”고 말했다.

◇ 수입 157만톤 전망…점유율 18.5%로 급락

올해 시장에서 가장 큰 변화는 단연 수입 감소다. 2026년 열연광폭강대 수입은 157만4,504톤으로 예상돼, 2025년 254만4,729톤 대비 61.62% 급감할 전망이다. 2023년 361만8,659톤, 2024년 328만2,179톤, 2025년 254만4,729톤으로 줄어든 데 이어 올해는 150만톤대로 내려앉는 것이다.

수입재 시장점유율도 2021년 24.5%, 2022년 30.2%, 2023년 36.6%, 2024년 34.1%, 2025년 27.8%에서 2026년 18.5%로 떨어질 전망이다. 2023년 정점과 비교하면 절반 수준으로 줄어드는 셈이다.

업계에서는 이 같은 감소세를 단순한 가격 경쟁력 약화만으로 보지 않는다. 반덤핑 조사 장기화에 따른 불확실성, 잠정관세 이후의 통관 부담, 오퍼 조건 악화, 가격약속 적용 여부에 따른 거래 조건 변화가 한꺼번에 작용하면서 수입재를 예전처럼 적극적으로 들여오기 어려워졌다는 것이다.

수입업계 관계자는 “예전에는 국내가보다 톤당 5만~10만 원만 낮아도 수입재 검토가 가능했지만 지금은 운임, 통관, 사후 점검까지 고려하면 리스크가 더 커졌다”며 “시세가 조금 싸다고 바로 잡는 분위기는 많이 사라졌다”고 전했다. 또 다른 관계자는 “수입은 이제 기본 카드가 아니라 예외적으로 쓰는 카드에 가까워졌다”고 말했다.

열연 시장 분위기를 바꾼 직접적인 계기는 반덤핑 최종판정이다. 한국무역위원회는 2026년 2월 중국·일본산 열연 탄소강 및 기타 합금강 제품이 국내 산업에 실질적 피해를 줬다고 판단하고, 일본산에 31.58~33.43%, 중국산에 28.16~33.10%의 반덤핑관세 부과를 기획재정부 장관에게 건의했다.

한편 2026년 하반기 열연 시장의 관전 포인트는 세 가지로 압축된다. 먼저 내수 증가세가 자동차·조선 등 일부 산업에 국한된 일시 반등인지, 아니면 유통·가공·일반 산업재 전반으로 확산될 수 있는지다.

이어 반덤핑 최종판정 이후 수입 감소가 일회성 충격에 그칠지, 아니면 연간 150만 톤대 수준에서 장기화할지 여부다. 마지막으로 가격약속이 실제 현장에서 어느 정도 엄격하게 작동하면서 일본·중국산의 가격을 얼마나 끌어올릴 수 있는지다.

철강업계 관계자는 “몇 년 전만 해도 열연은 중국·일본 오퍼에 시장이 끌려가는 품목이라는 인식이 강했지만, 올해는 분위기가 확실히 달라졌다”며 “반덤핑 최종판정과 가격약속이 시장의 기준점을 바꾸는 계기가 될 수 있다”고 말했다. 이어 “다만 건설과 제조업 전반의 체력이 여전히 약한 만큼, 국산 비중 확대가 곧바로 고수익으로 연결된다고 낙관하기는 어렵다”며 “결국 중요한 것은 하반기 실제 판매와 가격 흐름”이라고 진단했다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97