수입재 잠식·제조 기반 붕괴에 2025년 합금철 생산 30만 톤 ‘미달’

건설 및 제조업 장기 침체와 트럼프 리스크 등 대외 악재에 따른 주력산업 수출 둔화, 중국산 저가 철강재 밀어내기 수출에 따른 국내 시장 잠식과 국제 경쟁 심화 등으로 국내 조강 생산이 감소한 가운데 신흥국들로부터의 저가 수입재 증가로 인해 2025년 합금철 생산 및 판매가 역대 최저 수준을 기록한 것으로 나타났다. 특히, 국내 업체들의 생산용량 축소로 인해 생산은 사상 최초로 30만 톤에 미달했다.

특히, 특수강 시장의 성장으로 조강 생산 감소 속에서도 국내 합금철 수요가 3년 연속 소폭 증가한 상황에서도 국내 생산 및 판매가 급감한 것은 저가 수입재의 시장 잠식에 따른 국내 생산기반 붕괴에 기인한 것이어서 문제가 심각하다는 우려가 나온다.

2025년 생산·판매·내수·수출 각 전년比 30.4%, 14.7%, 19.9%, 2.4% 감소

한국철강협회 데이터에 따르면 2025년 합금철 생산 및 판매, 내수와 수출은 각 24만5,628톤, 30만2,242톤, 19만8,542톤, 10만3,700톤으로 전년 대비 30.4%, 14.7%, 19.9%, 2.4% 감소했다. 반면 수요는 118만1,480톤으로 전년 대비 5.2% 증가했다.

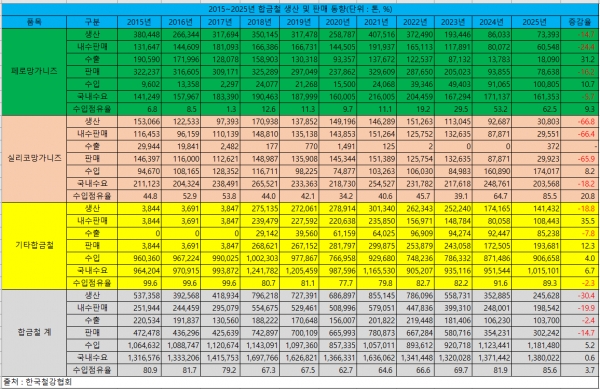

2015~2025년 합금철 생산 및 판매 동향

2015~2025년 합금철 생산 및 판매 동향품목별로 페로망가니즈 생산 및 판매는 각 7만3,393톤, 7만8,638톤으로 전년 대비 14.7%, 16.2% 감소했다. 내수판매는 6만548톤으로 전년 대비 24.4% 감소한 반면 수출은 1만8,090톤으로 전년 대비 31.2% 증가했다.

실리코망가니즈 생산 및 판매는 각 3만803톤, 2만9,923톤으로 전년 대비 각 66.8%, 65.9% 감소했고, 내수판매는 2만9,551톤으로 65.5% 감소했다. 직전 2년 동안 전무했던 수출은 지난해 372톤을 기록했다.

기타 합금철의 생산은 각 14만1,432톤으로 전년 대비 18.8% 감소한 반면 판매는 19만3,681톤으로 전년 대비 12.3% 증가했다. 내수판매는 10만8,443톤으로 전년 대비 33.5% 증가한 반면 수출은 8만5,238톤으로 전년 대비 7.8% 감소했다.

품목별로 페로망가니즈의 경우 2023년 본격적으로 부진이 심화되면서 생산과 판매가 4분의 1 수준으로 급감했다. 다만 수출의 경우 고순도 제품 수요가 늘면서 소폭 반등했다. 실리코망가니즈 또한 2023년부터 생산이 감소하기 시작했고, 지난해 국내 생산과 판매가 3분의 1 미만으로 급감했다. 페로망가니즈와 실리코망가니즈의 경우 업체들이 생산을 축소하는 대신 재고 판매에 집중하면서 재고 물량은 큰 폭으로 감소했다. 기타 합금철은 비중이 높은 페로니켈의 중국향 수출이 급감하면서 생산과 수출은 감소했으나, 지난해 STS 생산이 호조를 보인 데다 특수합금 등의 생산도 늘면서 내수판매는 증가했다.

국내 생산과 판매가 급감했으나 합금철 국내 수요는 오히려 3년 연속 증가한 것으로 나타났다. 이는 매우 이례적인데 해당 기간 동안 국내 조강 생산이 지속해서 감소했기 때문이다. 국내 조강 생산 동향을 살펴보면 2015년부터 2019년까지 6,900만~7,200만 톤 수준을 기록하다가 2022년에는 6,500만 톤대, 2023년 6,600만 톤대, 2024년 6,300만 톤, 2025년 6,200만 톤대까지 감소했다.

조강 생산 감소에도 국내 합금철 수요가 소폭 증가한 것은 특수합금과 STS 생산이 증가하면서 고순도 제품과 고가 제품 수요가 증가했기 때문이다.

문제는 특수합금과 STS용 페로니켈 등을 제외한 실리콘 및 망가니즈계 합금철 시장을 저가 수입재가 잠식하면서 국내 생산기반이 와해되기 직전 상황에 이르렀다는 점이다.

실제로 지난해 DB메탈은 공장 가동률이 20%를 넘지 못해 결국 DB월드에 합병되고, 상장이 폐지됐다. 전체 15개 라인 중 2개 라인만 가동했던 DB메탈은 인력도 절반 이상 줄었다. 태경산업 또한 전기료 인상 등에 따른 원가 부담을 감당하지 못하고 지난해 9월 예미공장 가동을 중단했다. 동일산업 또한 합금철 공장 가동률이 큰 폭으로 하락했다. 유일하게 실적이 호조를 보인 업체는 고순도 페로망가니즈 수출이 증가한 심팩 뿐이었다.

2025년 합금철 수입 2년 연속 100만 톤 상회하며 역대 최대 ‘경신’중국 외 인도·아세안 등 신흥국 저가 수입재 증가에 국내 제조 기반 ‘붕괴’

국내 생산기반 붕괴의 결정적 원인은 저가 수입재 증가이다. 지난해 중국은 물론 아세안과 인도 등 신흥국들의 저가 공세가 지속되면서 합금철 수입은 역대 최대치를 경신한 것으로 나타났다. 2025년 합금철 수입은 118만1,480톤으로 전년 대비 5.2% 증가했다. 2015년 이후 최근 10년 기준으로는 역대 최대치이며, 2024년에 이어 2년 연속으로 110만 톤을 넘어선 수치이다.

국가별 수입 동향을 살펴보면 중국과 아세안, 인도와 중동, 중앙아시아와 남아프리카공화국산 수입이 각 전년 대비 10.7%, 17.4%, 4.3%, 2.4%, 26.6%, 7.1% 증가했다. 특히, 팬데믹 이후 기존의 주요 수입국인 중국과 남아프리카공화국 외에 아세안과 인도, 중동과 중앙아시아산 수입이 급증한 것으로 나타났다. 이는 해당 지역의 경우 자국 내 저렴한 광물자원 개발과 함께 낮은 전기요금을 바탕으로 해당 국가 업체들이 저가 수출에 적극 나섰기 때문이다. 특히, 페로망가니즈와 페로실리콘 등 기존에 중국이 최대 수입국이던 품목들의 경우 말레이시아와 인도네시아 등 아세안 국가들과 인도가 중국을 대체하고 있다. 국가별로 인도가 전체 수입국 중 1위를 차지했고, 말레이시아가 2위, 인도네시아가 3위를 차지했다. 인도와 아세안 국가들의 경우 저렴한 원료 및 에너지 가격을 바탕으로 저가 공세를 펼치고 있어 기존 최대 수입국이던 중국산 수입재보다도 더욱 위협적이라는 것이 업계의 진단이다.

한편 2026년에도 합금철 산업의 전망은 어두운 상황이다. 건설 경기의 소폭 반등과 반도체 및 자동차 부문 호조에도 타 주력산업의 경기 둔화가 지속될 것으로 예상되는 데다, 트럼프 리스크로 인한 세계적 보호주의 강화, 이란 전쟁에 따른 국제 에너지 비용 및 물류비용 상승, 중국의 저가 공세 등이 지속되면서 수요산업인 철강 부문의 생산이 감소하는 동시에 제조 원가 상승세는 지속될 것이기 때문이다.

이러한 상황에서 국내 철강업계가 저가 수입재 위주로 제품을 채택하고 있어 현 상황이 지속될 경우 국내 합금철 제조 기반이 완전히 붕괴될 것이라는 우려도 나온다.

이에 합금철 업계에서는 국내 제조 기반 보호를 위해 EU와 같은 반덤핑 관세 및 세이프가드 등의 수입 규제와 함께 산업용 전기요금 인하 및 보조금 투입 등 정부의 강력한 정책적 지원이 필요하다고 강조했다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97