자취 감춘 중국산 후판…일본·인니 ‘틈새’ 공략

중국산 후판 수입이 반덤핑 조치 이후 급감하면서 유통시장에서 사실상 자취를 감췄다.

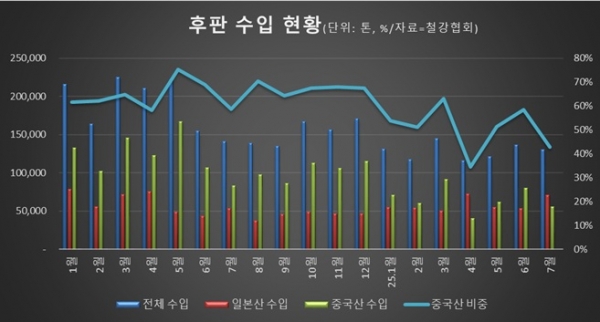

철강업계에 따르면 지난해까지만 해도 월 8만~10만 톤대의 물량이 꾸준히 들어오던 중국산은 2025년 2월 무역위원회 예비판정 발표 직후부터 뚜렷한 감소세를 보였고, 4월 잠정관세가 적용된 이후에는 월 4만6만 톤 선으로 축소됐다.

7월 수입량은 5만5천 톤으로 전년 동월 대비 32% 줄어든 수준이다. 시장점유율 역시 1월 54%에서 4월 35%로 떨어졌고, 7월에도 43%에 그쳤다. 2024년 평균 65%를 유지하던 시기와 비교하면 구조적인 변화를 시사하는 수치다.

특히 최근 국내로 유입되는 중국산 후판은 대부분 조선 선급재로 한정되고 있다. 선급재는 조선소 납품을 목적으로 설계·인증된 특수 제품군으로, 일반 유통시장에는 거의 풀리지 않는다. 이에 과거처럼 저가 중국재가 대량 유입돼 가격을 끌어내리던 흐름은 사실상 멈췄고, 일부 남아 있는 재고도 시장 가격에 미치는 영향은 크지 않은 것으로 보인다.

업계에서는 “유통용 중국재가 끊긴 만큼 국내 유통가격을 압박하던 하방 요인이 크게 해소됐다”는 반응이 나온다. 실제로 7월 국산 후판 유통가격은 톤당 90만 원 초반을 유지하며 보합세를 이어갔고, 지난해 하반기 중국산이 톤당 70만 원 중후반대까지 떨어졌던 시기와 비교해 가격 격차도 상당히 줄었다.

중국산의 빈자리는 일본산이 상당 부분을 메우고 있다. 일본산 수입량은 2월 5만4천 톤에서 4월 7만2천 톤으로 확대됐고, 7월에도 7만1천 톤을 기록하며 높은 수준을 유지했다. 점유율로 보면 6월 39%에서 7월 55%로 단기간에 16%포인트나 뛰었다.

업계에서는 조선용 선급재와 특정 규격 산업용 강재를 중심으로 한 조달 전략 전환이 영향을 미쳤다고 본다. 관세 부담이 없고 납기와 품질에서 안정성이 확보된 일본산은 단기적으로 공급 공백을 메울 수 있는 대체재로서 유통·제조 양측에서 수요가 빠르게 증가하는 추세다.

일부 수요처에서는 국산과 일본산을 병행 조달하는 방식으로 대응하며, 안정적인 공급선 확보에 주력하고 있다.

여기에 인도네시아산 후판이 중국산을 대신할 수 있는 대체재로 거론되고 있다. 인니산은 현재 반덤핑 관세 부과 대상이 아니어서 가격 경쟁력이 있고, 일부 업체들이 수입 가능성을 검토 중인 것으로 알려졌다. 업계에서는 향후 물량이 실제로 들어올 경우 중국산 공백을 일정 부분 채울 수 있을 것으로 보고 있지만, 가격과 환율을 고려하면 규모 자체는 크지 않을 수 있다는 전망도 나온다.

한편, 중국산 후판의 유통용 공급 부재가 이어질 경우 국내 후판 유통시장의 가격 하방 압력은 제한적일 것으로 보인다. 그러나 일본산·인니산 등 대체 수입재의 가격과 공급 안정성이 향후 시장 흐름을 좌우할 전망이다.

업계 관계자는 “반덤핑 최종 판정 결과와 그 이후의 수입 구조 변화가 내년 후판 수급의 방향을 사실상 결정지을 것”이라고 말했다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97