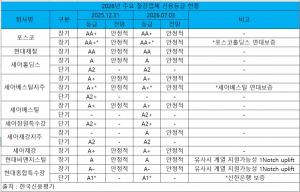

“포스코그룹, 철강 및 이차전지소재 부문 부진…우수한 재무구조 유지 전망”-나이스신용평가

포스코그룹의 이익기반이 흔들리고 있다.

철강 시황 부진이 장기화하며 주력 부문의 실적이 급감했고, 이차전지소재 부문 역시 시장 둔화와 투자 부담 속에 회복이 지연되고 있다. 다만 나이스신용평가는 “우수한 재무구조를 기반으로 그룹 전반의 안정성은 유지될 것”이라고 평가했다.

나이스신용평가는 최근 보고서를 통해 “그룹의 주력인 철강부문이 전체 영업이익의 약 70%를 차지하며 이익기반을 지탱해 왔으나, 시황 부진으로 수익성이 저하되고 있다”고 분석했다.

실제로 철강부문은 2021년 8조1천억 원의 영업이익을 기록하며 EBIT 마진 19.8%를 시현했지만, 이후 국내 건설 경기 둔화와 중국산 저가 수입재 유입 확대로 롤마진이 감소하면서 실적이 하락세를 보였다.

이에 포스코홀딩스 연결 기준 영업이익은 2021년 9조2천억 원에서 2024년 2조2천억 원으로 대폭 축소됐다.

이차전지소재부문도 부담 요인으로 작용하고 있다. 나이스신용평가는 “전기차 시장 둔화로 주요 수출 시장인 중국, 유럽, 북미에서 성장률이 둔화했고, 메탈 가격도 하향 안정화되며 전반적인 업황 부진이 지속되고 있다”고 밝혔다.

특히 포스코퓨처엠을 제외한 대부분의 계열사는 투자 단계에 머물러 있어 본격적인 수익 발생 전 단계에 있다는 평가가 나온다.

나이스신용평가는 “리튬 중심의 업스트림 투자가 향후 중장기 경쟁력 확보에는 긍정적일 수 있으나, 단기적으로는 투자 부담이 지속될 가능성이 크다”라고 평가했다.

한편, 포스코그룹의 재무안정성은 우수한 수준을 유지하고 있는 것으로 나타났다. 나이스신용평가는 “저수익 철강사업 구조조정과 고부가 제품 비중 확대, 인프라 부문의 안정적 수익 등으로 재무 부담 관리가 가능하다”고 판단했다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97