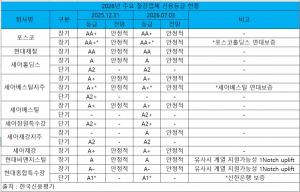

'세아베스틸지주, 2분기 실적 양호“

세아베스틸지주가 2분기 양호한 실적을 기록할 것이란 분석이 나왔다. 주력 자회사들의 판매 증가와 제품 가격 인상 효과가 실적 개선을 이끌 것으로 예상된다.

박성봉 하나증권 연구원은 "주력 자회사인 세아베스틸은 성수기 효과와 일부 품목의 내수 회복에 힘입어 특수강 판매량이 45만40,00톤으로 전년 동기 대비 5.8%, 전 분기 대비 10.1% 증가할 것으로 예상된다"며 "비자동차용 특수강 제품을 중심으로 한 가격 인상 전략에 따라 평균판매단가(ASP)는 톤당 5만원 상승할 것으로 예상되지만, 고철(스크랩) 가격 상승폭이 이를 웃돌면서 스프레드는 소폭 축소될 것"이라고 분석했다.

세아창원특수강은 공격적인 영업전략을 통해 전년 동기대비 3.0% 증가한 11만9,000톤의 판매가 예상된다. 니켈가격 상승에 대응해 4월과 5월에 스테인리스(STS) 제품 가격을 각각 톤당 20만원, 10만원 인상하면서 스프레드가 확대된 것으로 파악된다.

3분기에는 계절적 비수기와 9월 추석 연휴 영향으로 세아베스틸의 특수강 판매가 전년 동기 대비 4.5% 증가한 41만톤, 세아창원특수강 판매는 3.0% 늘어난 7만5000톤에 이를 것으로 전망된다. 특수강 주원료인 고철 가격은 6월 보합세를 보인 뒤 7월 들어 하락세로 전환됐으나, 세아베스틸은 7월에도 일부 탄소강 및 합금강 제품 가격을 인상해 3분기 스프레드가 소폭 확대될 것으로 예상된다.

이러한 흐름을 반영해 세아베스틸지주의 3분기 영업이익은 전년 동기대비 21.3% 증가한 327억원에 이를 것으로 전망된다. 세아베스틸지주의 2026년 매출액은 전년대비 11.0% 늘어난 4조540억원, 영업이익은 47% 증가한 1,446억원으로 추정된다.

박성봉 하나증권 연구원은 “올해 자동차용을 비롯한 특수강 판매 회복이 기대된다”고 밝혔으며 “가을부터는 중국산 특수강에 대한 반덤핑 잠정관세 부과가 예상돼 2027년 본격적인 수입산 감소 효과도 기대된다”고 언급했다. 또한 “연내 한수원으로부터의 CASK(사용후핵연료처리장치) 수주 가능성, 내년과 내후년 미국 내 특수합금 공장 및 사우디 무계목강관 공장의 사업 본격화로 외형성장이 견인될 것”이라고 내다봤다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97