지난해 국내 철스크랩 수입 '178만톤'…초유의 200만톤 선 붕괴

국내 철스크랩 수입이 4년 연속 급감하면서 초유의 200만톤 선 붕괴를 경험했다. 올해도 건설경기 회복 지연 등 봉형강 시장이 뚜렷한 반등을 기대하기 어려운 만큼 철스크랩 수입 역시 저점을 이어갈 것으로 보인다.

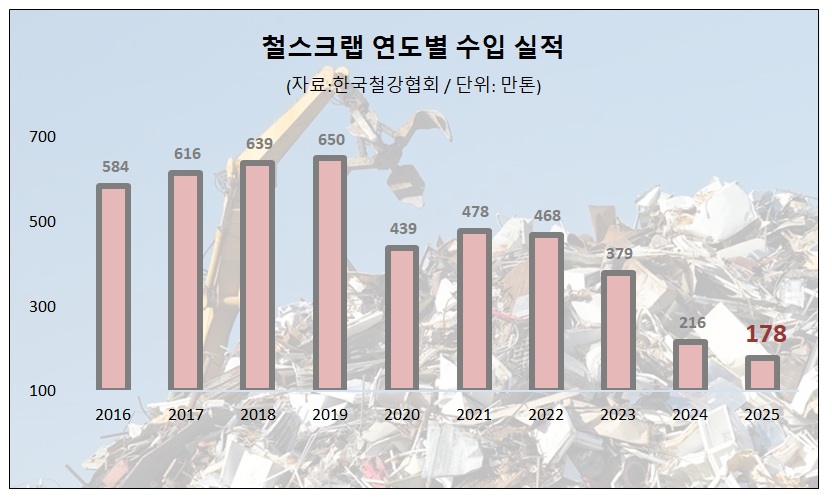

한국철강협회 자료에 따르면 지난해 국내 철스크랩 수입은 178만톤으로 전년 대비 17.5% 감소한 것으로 나타났다. 지난해 상반기(-20.0%)와 비교하면 감소폭은 줄었으나 두 자릿수 감소세를 면치 못했다. 최근 고점이었던 2021년(478만톤)과 비교하면 무려 300만톤(62.7%) 가까이 급감한 셈이다.

앞서 2019년까지 3년 연속 600만톤대를 유지하던 국내 철스크랩 수입은 코로나19 여파로 2020년부터 400만톤대를 알리기 시작했다. 이후 건설경기 침체 장기화로 2023년 300만톤대로 내려앉더니 마침내 지난해 200만톤 선까지 붕괴된 모습이다.

건설경기 침체로 봉형강 수요가 급감하면서 철스크랩 수요 역시 쪼그라든 영향이다. 봉형강 대표 품목인 국내 철근 수요(내수 판매+수입)는 지난해 600만톤 후반대까지 밀린 것으로 추정된다. 2021년(1,123만톤)을 고점으로 400만톤 이상 증발한 상황이다.

문제는 이 같은 저점 분위기는 올해까지 이어질 공산이 커 보인다. 최근 건설경기는 정부의 경기 활성화와 금리인하 기조 등으로 우호적 환경이 조성되고 있으나 그간 누적된 선행지표 감소세로 올해 반등은 제한적인 수준에 머무를 것으로 전망되고 있다

대한건설정책연구원의 '2026년 건설경기 전망' 보고서에 따르면 지난해 국내 건설투자 규모는 전년 대비 9.0% 급감한 약 264조원 수준에 머무를 것으로 예상됐다.

지난해 건설투자 감소폭은 외환위기로 급감했던 1998년(-13.2%) 이후 최대폭이며, 통계 작성 이래 최초 5년 연속 마이너스 성장을 기록하게 됐다.

올해 건설투자 역시 착공물량이 부진하다는 점에서 전년 대비 2% 수준 반등한 약 269조원으로 예상되고 있다. 건설물량의 절반을 차지하는 지방 건설경기의 낮은 회복 가능성이 제한적 반등의 원인으로 작용하고 있다.

한국건설산업연구원도 건축착공면적이 지속 감소한 가운데 건설현장 안전사고 등으로 공사 기간도 확대되면서 건설투자 회복 지연으로 이어지고 있다고 진단했다.

이를 반영한 듯 제강사들의 철스크랩 수급 전략도 국내 구입에만 집중하며 수입은 최소한으로 유지하는 모습이다.

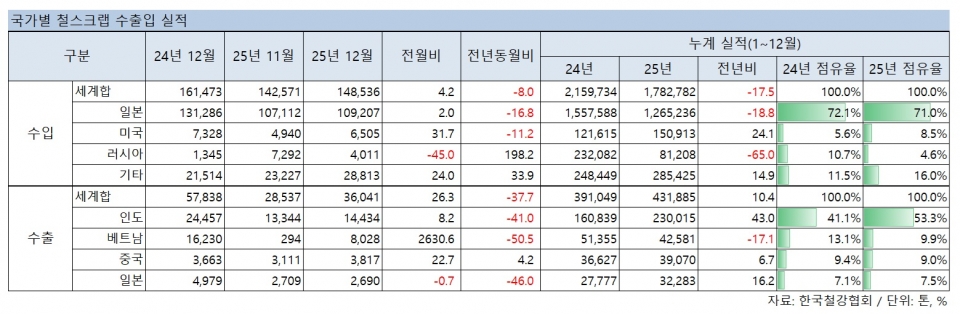

국가별 철스크랩 수입은 지난해 일본산이 127만톤으로 전년 대비 18.8% 급감한 반면 미국산은 24.1% 증가한 15만톤으로 뒤를 이었다. 이 기간 러시아산 역시 65.0% 급감한 8만톤에 그쳤다.

지난해 미국산 수입 증가에는 앞서 1분기 포스코 성약 대형모선이 잇따라 입항한 영향이다. 다만 시황 구매가 아닌 계약 물량으로 시장에 미친 영향은 제한적이었다.

일본산 수입도 최대 매입처 현대제철이 2023년 8월 이후 3년 가까이 공식 입찰을 중단한 가운데 포스코만 고급 철스크랩 확보를 위해 일본 시장에 나오는 상황이다.

러시아산 수입 역시 현대제철과 동국제강이 긴급 물량 조달을 위해 활용하고 있으나 예년 대비 규모는 크게 축소된 모습이다.

한편, 지난해 국내 철스크랩 수출은 전년 대비 10.4% 증가한 43만톤으로 집계됐다.

국내 철스크랩 수출 규모는 2022년 28만톤을 저점으로 3년 연속 확장 추세다. 특히 2017년(62만톤) 이후 8년 만에 최대치다. 건설경기 침체 장기화로 제강사 철스크랩 수요가 크게 줄면서 공급사들은 해외 강세 지속 등 수출 활로를 적극 확용하고 있다.

국가별 수출은 지난해 인도향이 23만톤으로 전년 대비 43.0% 급증하며 점유율도 절반 이상(53.3%)을 차지했다. 다만 이 기간 베트남향 수출은 17.1% 감소한 4만톤에 머물렀다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97