“더는 버틸 여력 없다”…열연강판價, 4개월째 치솟는 쇳물값에 ‘인상 압박’

쇳물값이 4개월 연속 오르며 열연강판 제조원가가 2월 이후 최고 구간에 진입했다. 반덤핑 잠정관세 적용에 따라 저가 중국산 수입 위축이 맞물렸지만, 내수 유통가격은 여전히 제자리걸음 중이다. 철강업계 안팎에서는 “가격을 올리지 않으면 안 되는 시점”이라는 현실적 압박이 커지고 있다.

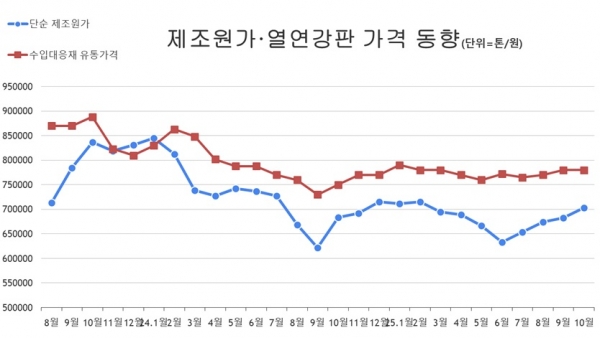

본지가 집계한 자료에 따르면 10월 제선원가는 톤당 295달러(CFR, 단순 추정치)로 지난 6월 이후 4개월 연속 상승세를 이어갔다.

10월 평균 환율은 1,420원대까지 치솟으며 원화 환산 제조원가를 톤당 70만3천 원(단순 추정치)까지 끌어올렸다. 이에 열연강판 제조원가는 올해 2월 톤당 71만5천 원 이후 8개월 만의 최고 수준을 기록 중이다.

업계 관계자는 “제조원가가 뚜렷이 오른 상황에서 지금 수준의 유통가격을 유지하기는 어렵다”며 “가격 인상 적용과 함께 내수 유통가격 상승이 이뤄져야 하는 시점”이라고 말했다.

본지 조사

본지 조사가격과 관련된 압력은 국내 원가 구조뿐 아니라 대외 여건에서도 뚜렷하다. 정부의 열연강판 잠정 반덤핑관세 조치로 일본·중국산 열연 수입이 한동안 줄었지만, 최근에는 일본산이 보세창고를 통한 우회 수입 형태로 다시 움직이기 시작했다.

특히 일본 주요 제조사의 제품이 보세 형태로 통관을 준비하거나 재고를 쌓는 상황이 알려지면서, 시장에서는 “사실상 재입성 단계”라는 분석이 나온다.

이처럼 수입 구조가 흔들리는 가운데 국내 제조사들은 가격 정상화를 위한 움직임에 속도를 내고 있다. 포스코와 현대제철 등 국내 제조사는 하절기 이후 톤당 3만 원 수준의 인상안을 시장에 통보한 바 있다.

다만 국내 유통시장은 여전히 약세 흐름을 벗어나지 못하고 있다. 건설, 자동차, 조선 등 주요 수요 산업의 부진이 이어지며 철강 전반의 소비가 위축된 상태다.

건설 부문은 착공 지연과 PF 경색, SOC 투자 위축으로 전반적인 수요 감소가 지속되고 있고, 자동차 산업은 내수 침체와 금리 부담으로 전반적인 판재류 소비가 정체돼 있다. 조선업 역시 고부가 LNG선 중심의 수주는 유지되고 있으나, 중국산 저가 강재 대체가 늘며 실제 실수요로는 연결되지 못하는 실정이다.

이에 올해 국내 철강 내수는 연간 5천만 톤을 밑돌 것으로 전망된다. 유통업계 관계자는 “시장 전체가 수요 부진에 묶여 있는 상황에서 인상분을 반영하기는 쉽지 않다”라며 “지금은 가격보다 재고 관리가 우선되는 시기”라고 말했다.

한편 10월 기준 제품 스프레드는 9월 9만 원대에서 7만 원 중반대로 급격히 좁혀졌다. 원가가 오르고 중국산 저가재 수입이 위축된 만큼, 시장은 11월을 기점으로 가격 전환이 불가피하다는 분위기다.

철강업계 관계자는 “지금은 ‘올라야 한다’는 공감대가 형성된 시점”이라며 “11월 이후 실수요가 소폭 회복되면 유통가격도 응할 것”이라고 내다봤다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97