(신년특집 수급전망-특수강봉강)

2026년 특수강봉강 수급은 조선과 플랜트, 이차전지 부문의 생산 감소에도 자동차와 가전 부문의 견조한 수요, 설비 투자 회복에 따른 기계 부문 수요 증가, 극도로 부진했던 건설 및 중장비 부문의 기저효과 등이 겹치면서 생산과 판매가 소폭 반등할 것으로 전망된다. 그리고 중국산 수입재에 대한 본격적인 반덤핑 규제로 인해 수입재 잠식도 완화되면서 제품 가격이 상승하고, 시황도 다소 회복될 것으로 예상된다.

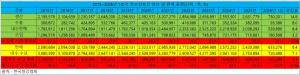

2025년 특수강봉강 생산·수출 전년比 4.1%, 10.1% 증가, 내수·수입 7.6%, 0.5% 감소

한국철강협회 데이터를 기반으로 본지가 추정한 바에 따르면 2024년 특수강봉강 생산 및 수출은 각 265만9,243톤, 38만7,869톤으로 전년 대비 4.1%, 10.1% 증가할 것으로 보인다. 반면 내수판매와 수입은 각 205만934톤, 71만7,841톤으로 전년 대비 7.6%, 0.5%감소할 것으로 추정된다. 수입재 시장점유율은 25.9%로 전년 대비 1.4%p 상승할 전망이다.

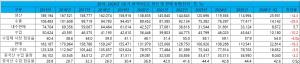

2015~2026년 특수강봉강 생산·판매 동향 및 전망

2015~2026년 특수강봉강 생산·판매 동향 및 전망당초 지난해 특수강봉강 업계에서는 상반기에 다소 부진하다가 하반기부터 건설 및 중장비 부문의 수요가 회복되면서 ‘상저하고’ 패턴을 보일 것이라는 관측이 지배적이었다.

그러나 아파트 및 상가 미분양 급증과 SOC 투자 감소에 따른 역대 최악의 건설 경기 침체, 북미와 아시아의 건설 경기 둔화, 중남미와 대양주의 광산업 경기 둔화에 따른 중장비 부문의 침체 등이 겹치면서 실제로는 하반기까지 경기 침체가 지속됐다.

수요산업별 동향을 살펴보면 조선업 생산이 전년 대비 7.4% 증가하고, 반도체와 디스플레이도 각 전년 대비 14.9%, 0.9% 증가했다. 그러나 조선의 경우 고가의 LNG선박 위주 건조로 인해 실제 특수강봉강 수요는 큰 차이가 없었고, 유효한 수준의 수요 확대는 반도체 장비 정도였다.

반면 자동차와 기계는 전기차 비중 확대와 설비 투자 감소로 특수강 수요가 감소했고, 가전과 이차전지 또한 산업 공동화와 캐즘현상으로 수요가 큰 폭으로 감소했다. 또한 철강과 정유, 석유화학 부진으로 플랜트 부문 수요도 감소했다. 게다가 건설 및 중장비 부문은 국내 주택시장 침체와 주요 수출국들의 광산업 경기 부진으로 전년 대비 10% 이상 감소하면서 금융위기 이후 최악의 침체를 보였다.

이와 같은 수요 부진으로 내수판매가 급감했음에도 국내 생산이 증가한 것은 수출시장에 대한 기대감이 컸기 때문이다.

실제로 수출의 경우 아세안과 인도의 인프라 투자 확대, 글로벌 기업들의 공급망 재편에 따른 아세안과 인도지역 설비 투자 확대가 이뤄지고 이로 인해 해당 국가로의 수출이 늘면서 비교적 큰 폭으로 증가했다.

지난해 특수강봉강 시장의 두드러진 특징은 국내 수요가 감소했음에도 경기 불황으로 인해 수요가들이 중국산 저가 수입재 채택을 늘리면서 수입 물량은 소폭 감소에 그쳤고, 중국산 수입재의 시장 점유율은 오히려 상승했다는 점이다.

수요 둔화와 중국산 저가 수입재의 증가는 국내 특수강봉강 시황에도 악영향을 미쳤으며, 실제로 대다수 특수강봉강 업체들은 지난해 산업용 전기요금의 인상 등 각종 제조원가 상승요인이 발생했음에도 제품 가격을 거의 인상하지 못했다.

다만 2026년에는 특수강봉강 수요가 소폭 회복되는 동시에 수입 규제로 인해 중국산 수입재의 시장 잠식이 다소 완화될 것으로 보인다.

2026년 플랜트·조선 부문 감소, 車·기계 부문 증가, 건설·중장비·가전 부문 반등

2026년 특수강봉강 수급 전망을 전방산업별로 살펴보면 지난해까지 최악의 부진을 기록했던 건설 및 중장비, 가전 부문이 반등하고 자동차와 기계 부문은 소폭의 증가세를 보일 전망이다. 반면 플랜트와 조선 부문은 감소할 것으로 보인다.

우선 2026년 자동차 생산은 트럼프 리스크 등 대외 악재에도 울산의 전기차 생산 신규 공장 가동 및 중견업체의 전기차 위탁생산 등으로 인해 전년 대비 0.5% 증가한 409만 대를 기록할 전망이다.

그리고 반도체와 디스플레이는 HBM과 OLED 등 고부가가치 품목 설비 투자 확대로 인해 장비 관련 수요가 증가할 전망이며, 산업기계 부문의 수요 또한 전반적으로 증가할 것으로 보인다.

건설 부문의 경우 내년도 건설 투자는 미분양 주택 문제 해소 지연 등의 악재에도 건설자재 비용의 안정화, 양호한 AI 관련 인프라 투자와 SOC 투자 확대 등에 힘입어 전년 대비 2.6% 증가할 전망이다. 중장비 부문의 경우 극도로 부진했던 전년 대비 기저효과와 신흥국들의 광산업 경기 회복 등에 힘입어 소폭 증가할 것으로 보인다. 가전 부문 또한 수출 및 내수가 회복세로 전환되고 AI 가전 등 프리미엄 제품 생산 증가 및 기저효과 영향으로 전년 대비 0.6% 증가할 전망이다.

반면 중국과 중동발 공급과잉으로 인해 정유와 석유화학, 철강 부진이 지속되면서 플랜트 부문은 1~2% 수준의 감소세가 지속될 전망이며, 조선 또한 높은 수준의 가스운반선 생산이 지속되는 반면, 컨테이너선이 감소하여 생산이 전년 대비 9.7% 감소할 것으로 보인다.

한국철강협회와 산업연구원 등 각종 협회 및 연구기관의 데이터를 기반으로 본지가 전망한 바에 따르면 특수강봉강 생산은 268만5,835톤으로 전년 대비 1.0%가량 증가할 전망이며, 내수와 수출 또한 전년 대비 3.0%, 6.5% 증가할 것으로 예상된다. 반면 수입은 중국산 수입재에 대한 반덤핑 관세 부과로 인해 전년 대비 2.5% 소폭 증가할 것으로 보이며, 수입재 시장 점유율 또한 소폭 하락할 것으로 보인다.

생산의 경우 전년도 내수 부진에 따른 재고 누적의 영향으로 인해 소폭 증가에 그칠 전망이다. 내수판매의 경우 건설 부문 회복과 자동차 부문 소폭 증가, 반도체 및 디스플레이 장비 관련 수요 호조로 인해 증가할 것으로 보이며, 수출 또한 트럼프 리스크에도 인도와 아세안, 중동 등 신흥국 수요가 견조한 데다 중국의 수출허가제 시행으로 인해 증가세가 지속될 전망이다. 다만 미국과 유럽의 보호주의 강화로 수출 증가세는 다소 둔화될 전망이다.

생산과 내수, 수출은 모두 증가할 것으로 보이나 수입 물량은 국내 수요 반등에도 감소할 것으로 보인다. 지난해 하반기 국내 특수강봉강 업계가 중국산 수입재에 대한 반덤핑 제소를 실시하여 올해 2분기부터는 본격적으로 관세가 부과될 것으로 보이기 때문이다. 게다가 환봉 부문 또한 중국 정부의 수출허가제 대상인 데다 중국 철강업계 또한 대체시장 위주로 수출선을 돌리고 있어 수입 물량은 감소할 것으로 예상된다.

기저효과·중국산 수입규제·일부 전방산업 호조에 반등, 주요국 보호주의는 악재수입재 감소에 제품價 소폭 반등, 탄소강·STS봉강 회복, 금형공구강은 부진 전망

2026년 전체로는 극도로 침체됐던 전년 대비 기저효과와 일부 전방산업의 수요 호조로 특수강봉강 수요가 소폭 반등할 것으로 보인다.

전반적으로는 석유화학과 이차전지, 조선 등의 부진으로 플랜트 및 조선 관련 수요는 타격을 받을 것으로 보이나 해당 부문의 경우 특수강봉강 전체 수요에서 차지하는 비중은 상대적으로 작은 편이다.

반면 수요 비중이 높은 자동차 부문이 소폭의 증가세를 유지하고, 지난해 최악의 부진을 보였던 건설 및 중장비 부문이 반등하면서 관련 수요가 소폭 증가할 전망이다. 게다가 반도체 및 디스플레이 경기 호조, 신흥국들의 제조업 설비 투자 증가로 기계 부문 수요도 비교적 큰 폭으로 증가하면서 국내 특수강봉강 수요는 증가할 것으로 보인다.

그리고 수출 또한 인도와 중동, 아세안 등 신흥국들의 제조업 및 인프라 투자가 지속되고 중국의 수출허가제 시행과 주요국들의 대중국 견제 등으로 인해 비교적 견조한 증가세를 유지할 전망이다. 다만 미국과 유럽의 보호주의 강화는 악재가 될 것으로 보인다.

중국산 수입재의 시장 잠식으로 1년 내내 성수기 없이 제품 가격이 약세를 보인 지난해와 달리 올해는 중국산 수입재에 대한 규제가 본격화되면서 제품 가격이 반등할 것으로 보인다. 특히, 중국산 수입재에 대한 반덤핑 관세가 본격화될 경우 그동안 제조 원가 상승분을 모두 반영할 수 있어 비교적 큰 폭의 가격 상승이 이뤄질 수도 있을 것으로 예상된다.

다만 품목별로 시황의 온도 차이는 있을 전망이다. 중국산 수입재에 대해 직접적 관세 부과를 하는 탄소강의 경우 수요 회복과 가격 상승이 이뤄질 것으로 보이며, STS봉강 또한 반도체 부문 호조로 비교적 큰 폭의 수요 회복과 가격 상승이 진행될 것으로 예상된다.

반면 금형공구강의 경우 국내 수요가들이 장기불황으로 인해 수입 부품 및 금형 채택을 늘리고 있는 데다, 전방산업인 금형 및 가공부품 업계가 수입재 잠식에 따른 수익성 악화 등을 견디지 못하고 최근 2~3년 동안 생산을 축소하고 있어 수요 회복이 쉽지 않을 전망이다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97