2025년 스틸타이어코드 생산·판매 2년 연속 10만 톤 미달

국내 자동차산업 경기 호조에도 섬유 등 대체소재 채택 확대, 중국 업체들의 저가 공세와 품질 경쟁력 향상으로 인해 스틸타이어코드와 비드와이어 등 국내 타이어 보강재 업체들의 설 자리가 갈수록 좁아지고 있는 것으로 나타났다. 스틸타이어코드의 경우 2025년 생산 및 판매가 2015년 이후 최저치를 기록하며 2년 연속 10만 톤을 한참 밑돌 것으로 보인다. 그리고 비드와이어 또한 팬데믹 이후 5년 연속으로 판매가 감소 중인 것으로 나타났다.

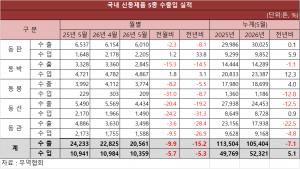

한국철강협회 데이터에 따르면 2025년 1~10월 스틸타이어코드 생산과 판매는 각 4만3,400톤, 4만3,400톤으로 전년 동기 대비 15.2%, 15.7% 감소했고, 내수판매와 수출은 각 1만3,500톤, 2만9,900톤으로 전년 동기 대비 14.0%, 16.5% 감소했다. 국내 수요는 8만1,999톤으로 전년 동기 대비 3.9% 증가했고, 총 수입 물량과 중국산 수입 물량은 각 6만8,499톤, 6만3,241톤으로 전년 동기 대비 8.3%, 8.7% 증가했다. 수입재 점유율과 중국산 점유율은 각 83.5%, 77.1%로 전년 동기 대비 3.7%p, 4.5%p 상승했다.

최근 10년 간 스틸타이어코드의 생산 및 판매 동향을 살펴보면 2010년대 중반까지는 생산과 판매가 18~20만 톤 수준을 유지하다가 2018년에는 15만 톤 이하로 줄어들었다. 그리고 2019년 이후로는 10만 톤대를 유지하다가 2024년부터 급속도로 감소했다. 이는 판매에서 큰 비중을 차지하던 수출이 급감했기 때문이다. 내수판매의 경우 2018년 이후 2만 톤대에 머물렀고, 2024년부터는 2만 톤을 밑돌았다. 수출의 경우 2015년부터 2023년까지 8년 동안은 2019년, 2020년 두 해를 제외하고 10만 톤을 넘었으나 2024년부터는 6만 톤대로 추락했다. 수입의 경우 최근 10년 간 전체 수입 물량에 큰 변동이 있지는 않았으나 팬데믹 이듬해부터 중국산 수입 물량은 서서히 상승세를 보이고 있으며, 점유율 또한 2025년 가장 높은 수준을 기록했다.

국내 자동차산업의 경우 팬데믹이 발생했던 2020년을 제외하면 대체로 국내 생산이 400만 톤 수준을 유지했고, 해외 생산도 꾸준하게 증가했다. 이로 인해 타이어 제조사들의 생산 및 판매 또한 양호한 수준이었다. 전방산업이 비교적 호조를 보였음에도 스틸타이어코드의 생산 및 판매 감소세가 지속된 것은 국내 타이어업체들이 차량 경량화 추세에 맞춰 섬유 기반 소재 채택을 늘린 데다, 철강 소재의 경우 중국 업체들의 저가 공세와 함께 품질 경쟁력이 향상됐기 때문이다.

이미 2010년대 중반부터 중국산 수입재의 비중은 40% 수준에 육박했고, 팬데믹 이후에는 60%를 넘어섰다. 이 당시까지는 국내 수요가들이 중국산 수입재의 가격 메리트로 채택하는 경우가 많았던 셈이다. 문제는 엔데믹 이후 국내 제조사들의 수출이 급감한 것이 중국 업체들의 부상과 무관치 않다는 점이다. 국내 업체들의 수출이 급감한 것은 2024년부터인데 이 때부터 내수판매도 급감하기 시작했다. 이는 중국 업체들이 가격 뿐만 아니라 품질 경쟁력까지 갖추기 시작했다는 점을 의미한다고 업계에서는 지적하고 있다.

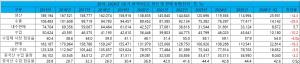

이와 같은 현상은 또 다른 타이어 보강재인 비드와이어 부문에서도 벌어지고 있다. 비드와이어 또한 2025년 전체 생산 및 판매가 팬데믹 이후 5년 연속으로 감소한 것으로 추정된다. 한국철강협회 데이터에 따르면 2025년 10월 누적 기준 비드와이어 생산 및 판매는 각 5만4,300톤, 5만3,400톤으로 전년 동기 대비 10.8%, 9.5% 감소했다. 내수판매는 2만600톤으로 전년 동기 대비 45.1% 증가했으나 수출은 3만2,800톤으로 전년 동기 대비 26.8%나 감소했다.

비드와이어의 경우 최근 10년 동안의 동향으로 볼 때 내수판매는 비교적 견조한 수준을 유지하고 있으나 수출 경쟁력은 갈수록 악화되고 있다. 특히, 중국산 저가 공세가 심화된 최근 2~3년 간 수출이 급감하는 모습을 보이고 있다.

한편 2026년 국내 자동차산업은 대내외 악재에도 생산이 소폭 증가할 전망이며, 이로 인해 타이어 생산 또한 호조를 보일 전망이다.

그러나 스틸타이어코드와 비드와이어 등 철강 기반 타이어 보강재의 수요 확대는 다소 어려울 것으로 보인다.

세계적인 탄소중립과 차량 경량화 흐름에 맞춰 완성차와 타이어 제조사들은 섬유소재 기반 제품 채택을 늘리고 있으며, 효성첨단소재와 코오롱 등 국내 타이어 보강재 제조사들 또한 섬유소재에 초점을 맞추고 있다.

게다가 철강 기반 타이어 보강재의 경우 중국 업체들의 기술 경쟁력 향상으로 인해 사실상 국내 제품과 품질 면에서 큰 차이가 없어 가격 경쟁력에 따라 시장 점유율이 결정될 것으로 보인다.

이로 인해 2026년에도 국내 스틸타이어코드와 비드와이어 업체들의 생산 및 판매는 감소세가 지속될 것으로 예상된다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97