[수요산업전망-가전]AI가 끌고 가전이 버틴다

2026년 하반기 국내 전자산업은 같은 울타리 안에서도 체감 경기가 뚜렷하게 엇갈릴 전망이다. 2026년 하반기 경제·산업 전망에 따르면 반도체와 정보통신기기는 AI 인프라 투자 확대와 고부가 IT 수요 증가를 발판으로 뚜렷한 성장 흐름을 이어가는 반면, 가전은 기저효과에도 불구하고 관세 부담과 해외 생산 확대, 중국과의 경쟁 심화 속에서 제한적 회복에 그칠 것으로 예상된다. 결국 하반기 전자산업의 키워드는 ‘동반 회복’이 아니라 ‘선별적 호조’에 가깝다.산업 전반의 큰 흐름은 이미 수치로 확인된다. 보고서는 2026년 13대 주력산업 수출이 전년 대비 31.9% 증가할 것으로 내다봤고, 그 중심에 반도체와 정보통신기기가 있다고 진단했다. 특히 반도체는 13대 주력산업 수출의 45.7%를 차지하면서 연간 수출이 101.9% 증가하고, 정보통신기기는 기업용 SSD와 프리미엄 IT기기 수요 확대에 힘입어 93.2% 증가할 것으로 전망됐다. 같은 전자산업 안에서도 반도체와 IT기기가 성장의 엔진 역할을 맡는 구조가 더욱 선명해지는 셈이다.

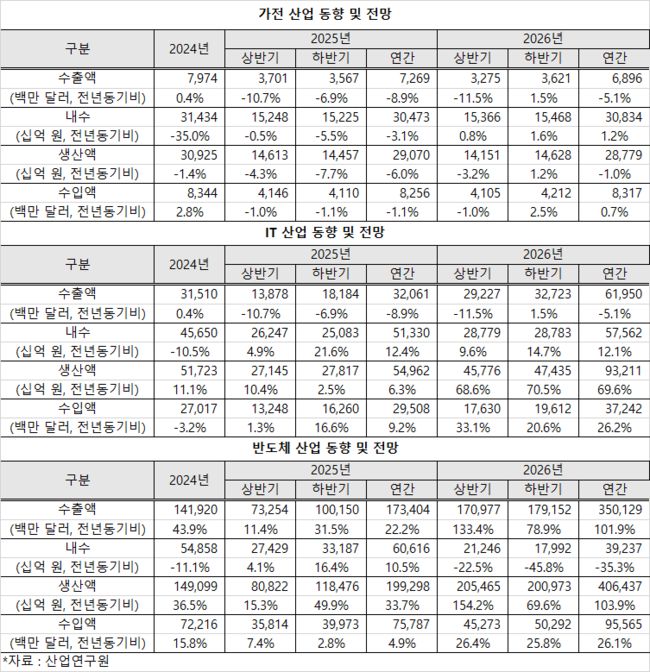

▲ 표

▲ 표■ 반도체·IT는 호조, 가전은 제한적 회복반도체 업황은 하반기에도 가장 강한 흐름을 보일 가능성이 높다. 보고서는 글로벌 빅테크 기업들의 AI 관련 경쟁적 투자가 이어지고, AI 서버에 들어가는 HBM 등 고부가 메모리 수요와 범용 메모리의 공급 부족이 지속되면서 국내 반도체 수출 호조세가 이어질 것으로 봤다. 생산 역시 상반기 투자 효과가 하반기부터 본격 반영되며 연간 103.9% 증가가 예상된다. 중동 리스크나 관세 변수 같은 대외 불확실성이 상존하지만, 반도체는 중동 공급망 의존도가 낮고 AI 투자 수요가 여전히 견고해 직접 영향은 제한적이라는 것이 보고서의 판단이다.정보통신기기 역시 반도체와 함께 하반기 전자산업의 호조를 이끌 업종으로 꼽힌다. 보고서는 AI 인프라 투자 확대로 기업용 SSD 수요와 단가 상승이 이어지고, AI 스마트폰과 폴더블폰, AI PC 교체 수요까지 겹치면서 정보통신기기 수출과 생산이 큰 폭으로 증가할 것으로 예상했다. 연간 기준으로 수출은 93.2%, 생산은 69.6% 증가 전망이 제시됐고, 내수도 온디바이스 AI 확산과 기업·공공 부문의 교체 수요에 힘입어 12% 안팎의 증가가 예상됐다. 다만 스마트폰 해외 생산 확대와 중국 업체와의 경쟁 심화, 메모리 가격 상승에 따른 소비심리 저하 가능성은 부담 요인으로 남는다.반면 가전은 전혀 다른 그림에 가깝다. 보고서는 가전산업에 대해 “기저효과에도 불구하고 관세와 해외 생산 확대 영향으로 제한적 회복에 그칠 전망”이라고 진단했다. 실제로 하반기 수출은 전년 동기 대비 1.5% 증가할 것으로 예상되지만, 상반기 부진 영향이 커 연간으로는 5.1% 감소가 전망됐다. 생산 역시 하반기에는 1.2% 증가하겠지만 연간 기준으로는 1.0% 감소가 예상되고, 내수만 경기 호조와 기저효과, AI 가전과 구독서비스 확대에 힘입어 1.2% 증가할 것으로 관측됐다. 전자산업 내에서 가전만큼은 여전히 ‘실적 방어’의 성격이 강하다는 의미다.가전이 힘을 받지 못하는 이유도 분명하다. 보고서는 미국 관세 부담, 최대 수출국인 미국 수요 부진, 유럽·일본의 성장 둔화, 인도·미국·멕시코 등지의 해외 생산 확대를 주요 하방 요인으로 지목했다. 여기에 주요 시장에서 중국 업체와의 경쟁 심화가 더해지면서, 국내 가전업체들은 물량 확대보다 수익성 방어와 제품 믹스 개선에 더 집중할 수밖에 없는 환경에 놓여 있다. 반대로 AI 가전, 프리미엄 제품, 구독서비스 확대는 내수와 단가 방어 측면에서 의미 있는 완충 장치로 작동할 가능성이 있다.■ AI 수요 확대…전장 아니라 SSD가 성장 견인결국 하반기 전자산업의 핵심 변수는 ‘AI 수요의 지속성’과 ‘비IT 세트산업의 구조조정 속도’라고 볼 수 있다. 반도체와 정보통신기기는 AI 투자 확대라는 구조적 수요를 업고 성장세를 이어가겠지만, 가전은 글로벌 생산 거점 변화와 통상 리스크, 중국발 가격 경쟁이라는 구조적 압박에 계속 노출돼 있다. 보고서가 반도체와 정보통신기기의 산업 기상도를 가장 밝게, 가전은 제한적 회복 수준으로 제시한 배경도 여기에 있다. 전자산업이 좋아진다고 해도 그 과실이 업종 전체에 고르게 퍼지는 국면은 아니라는 얘기다.거시 여건도 이 같은 온도차를 뒷받침한다. 보고서는 2026년 국내 실질 GDP 성장률을 2.5%로, 통관 기준 수출은 30.3% 증가한 9,244억 달러로 전망했는데, 그 핵심 동력으로 반도체 수요와 정보통신기기 등 ICT 중심의 증가세를 꼽았다. 다시 말해 올해 한국 수출과 제조업 경기의 무게중심이 전통 소비재보다 AI 반도체와 IT 하드웨어에 실리고 있다는 뜻이다. 가전 역시 전자산업의 한 축이지만, 경기 회복 국면에서 주도권은 반도체와 정보통신기기로 이동하고 있다는 해석이 가능하다.종합하면 2026년 하반기 가전·IT·반도체 산업은 ‘같은 전자산업, 다른 회복 경로’로 정리할 수 있다. 반도체는 AI 서버와 고부가 메모리 수요를 업고 가장 강한 상승세를 이어가고, 정보통신기기는 SSD와 AI 디바이스 교체 수요에 힘입어 성장폭을 키울 전망이다. 그러나 가전은 기저효과와 프리미엄 전략에도 불구하고 관세, 해외 생산 확대, 중국 경쟁 심화라는 삼중 부담 속에서 제한적 회복에 머물 가능성이 크다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97