대양금속, 영업익·순이익 '흑자 전환'…원가 부담 줄고 ‘가전향’ 공급 견고

스테인리스(STS) 냉연강판 전문사인 대양금속이 1분기 흑자 전환에 성공했다. 경영 안정화와 매출원가 절감의 영향으로 풀이된다.

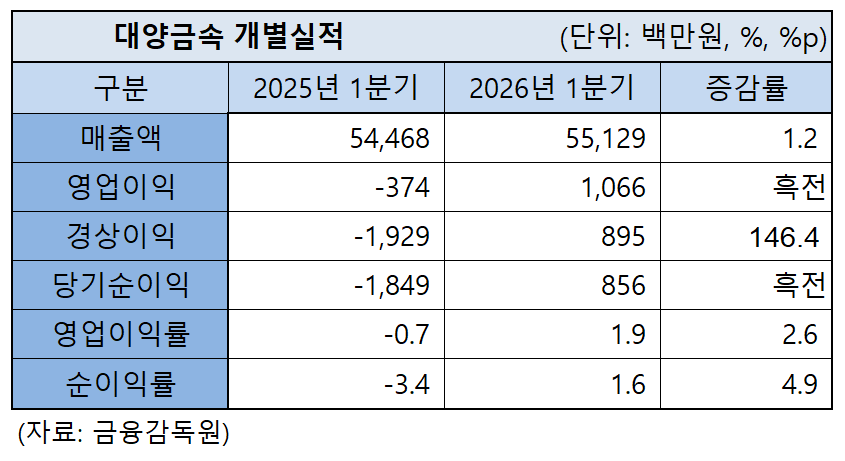

금융감독원에 공시된 분기보고서에 따르면 대양금속의 1분기 개별 기준 매출액은 551억 원으로 전년 동기 544억 원 대비 1.2% 소폭 증가했다. 또한 수익성이 개선됐다. 분기 영업이익은 11억 원으로 지난해 1분기 4억 원 영업손실에서 흑자로 돌아섰고. 분기 순이익도 8억 원으로 전년 동기 순손실 18억 원에서 흑자 전환됐다.

대양금속의 영업이익 개선의 핵심 요인은 매출원가 절감으로 해석된다. 1분기 회사의 매출원가는 503억 원으로 전년 동기 512억 원보다 9억 원 줄었다. 주요 원재료인 STS 열연코일 구매 단가가 올해 1분기 톤당 230만 2,000원으로 2025년 연평균 톤당 233만 7,000원보다 낮아졌다.

분기 수입 단가는 톤당 190만 3,000원으로 전년 톤당 187만 4,000원보다 소폭 올랐다. 다만 대양금속의 수입 비중이 전체의 3%에 불과해 전체 원가에 미치는 영향은 제한적이었다. 대양금속은 “원소재 가격 변동의 주된 요인은 국제 니켈 가격과 원자재 수급 동향 때문이라고 볼 수 있다”고 설명했다.

회사의 1분기 제품 생산 실적은 1만 7,943톤을 기록했다. 연 환산 시 약 7만 1,772톤 수준으로 지난해 연간 생산량 7만 2,252톤과 유사한 흐름을 보이고 있다. 전년 1분기 생산실적과 비교하면 5.5%가 증가했다. 특히 예산공장 연간 생산능력 및 설비 점검 및 부품 교체 시간 등을 고려하면 사실상 예산공장이 완전 가동되고 있는 수준으로 평가된다.

회사의 수출과 국내 판매와 균형을 이루고 있다. 대양금속의 1분기 수출 매출액은 287억 원, 내수 매출액은 264억 원으로 수출 비중이 52%를 차지했다. 유럽, 동남아, 북미 시장을 타깃으로 한 수출 확대 전략이 지속되고 있다. 내수 시장에서는 국내 대형 가전사와의 3개월 단위 예측물량 공유 체계를 통해 안정적인 납품 기반을 유지하고 있다.

대양금속은 대형 가전사 관련 매출이 전체의 60% 내외를 차지하는 만큼 공급 체계 안정화가 핵심 과제다. 회사가 가전향 STS 제품을 위해 보유한 특허 기술(엠보싱 강판, 가로 헤어라인)을 활용하여 영위 중인 LG전자향 냉장고도어 소재 공급 사업이 대표 사례다. 대양금속은 회사 내 자체 연구개발 조직은 운용하지 않으나, 가전향 STS 가공기술 특허를 기반으로 고부가 제품 상용화를 통한 수익성 제고 효과를 내고 있다.

이런 가운데 최근 경영권 분쟁이 종료되고 지배 구조 안정화 및 투자, 금융 활동이 재개되면서 사업 경쟁력 강화에 대한 기대감이 높아지고 있다. 다만 회상의 이익잉여금(결손금)이 장기간 해소되지 못하고 있는 점과 유동부채가 지난해 연말 282억 원에서 올해 1분기 말 417억 원으로 단기 증가한 점 등은 주의 및 관리가 필요하다는 지적이다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97