감산 압박에 中 열연시장 '숨 고르기'…“가격 올라도 수요 부진 여전”

중국 철강시장이 복합적 전환기에 진입하고 있다. 감산 정책 본격화와 원료가 상승, 정책 부양 기대감이 맞물리며 가격 반등이 이뤄졌지만, 내수 수요의 회복이 지연되며 반등 지속성에는 여전히 물음표가 붙는다. 특히 부동산을 중심으로 한 건설 부문 침체가 길어지며 수요 기반 자체가 약화하고 있다는 평가도 나온다.

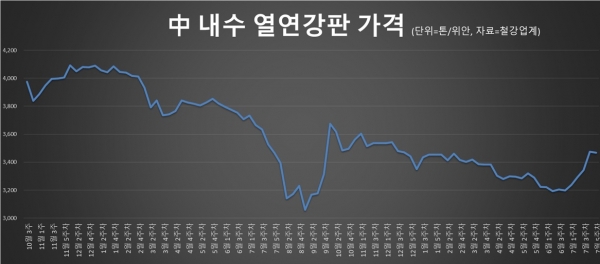

철강업계에 따르면 실제 중국 내수 열연강판 가격은 2025년 6월 말 톤당 3,198위안에서 7월 3주차 3,344위안까지 상승하며 약 150위안 가까이 회복됐다. 7월 4주차에는 3,474위안까지 오르며 두 달 만에 최저점 대비 400위안가량 반등했다. 다만 7월 5주차 들어서는 3,469위안으로 소폭 조정되며, 추가 상승에 대한 경계감도 나타나고 있다.

중국의 철강 감산 기조는 6월을 기점으로 뚜렷해졌다. 6월 조강 생산량은 8,320만 톤으로 전월 대비 감소했으며, 상반기 누적 생산량은 5억1,480만 톤으로 2020년 이후 가장 낮은 수준이다. 이는 전년 동기 대비 3% 감소한 수치다. 7월 초 중앙재정경제위원회가 “무질서한 가격 경쟁 규제”를 언급하며 5~10% 감산을 사실상 권고했고, 업계 전반에 자율 규제와 구조조정이 확산되는 분위기다.

중국강철협회(CISA)도 이 흐름을 뒷받침했다. 협회는 “2025년 하반기에도 정부의 생산 통제가 이어질 가능성이 높다”고 언급하면서, 향후 수요 위축에 선제 대응하는 차원에서 공급을 통제할 필요가 있다고 강조했다. 실제 감산에 따른 생산 감소는 철광석, 점결탄 등 원자재 수요 둔화로 연결됐고, 이는 곧 원료 가격의 단기 반등과 롤마진 확대라는 형태로 나타났다.

문제는 수요라는 지적이 잇따른다. 상반기 중국 철강 소비는 전년 대비 3.9% 감소했다. 특히 건설 부문 침체가 장기화하며 수요 기반 자체가 흔들리고 있다. 2025년 기준 중국 철강 수요의 49%는 건설 분야가 차지하는데, 부동산 착공과 완공 물량 모두 줄어드는 흐름이 이어지고 있다. 반면 기계(23%), 자동차 등 타 산업군은 점진적 회복세를 보이고 있지만, 전체 시장을 견인하기엔 부족한 상황이다.

중국강철협회는 최근 발언에서 “중국 철강 산업은 이미 수요 감소 국면에 진입했다”고 진단했다. 특히 2030년까지 중국 철강 수요가 2024년 대비 최대 1.5억 톤 줄어든 8억~8.5억 톤 수준으로 축소될 수 있다고 경고했다. 이는 미국, 독일, 일본 등 선진국 사례와 유사한 패턴으로, 중국 역시 철강 수요 정점을 지나 점진적 감소 구간에 들어섰다는 분석이다.

상반기 중국의 철강 수출은 5,815만 톤으로 전년 동기 대비 9.2% 증가하며 버팀목 역할을 했지만, 하반기 들어 그 속도는 둔화하고 있다는 평가도 나온다.

미국의 고관세 기조와 EU·동남아 주요국의 반덤핑 규제 강화가 복병으로 작용하고 있으며, 실제로 7월부터 베트남과 미국 수출물량 감소가 가시화되는 조짐도 나타났다. 2024년 1억1,000만 톤까지 증가했던 연간 수출량은 올해 9,000만 톤, 2026년엔 8,000만 톤까지 줄어들 것이란 전망도 제시됐다.

반면 수입은 4~5월 기준으로 15% 이상 감소했다. 감산과 가격 경쟁 제한, 자국 생산 확대 기조가 맞물리며, 중국 내 수입 수요는 오히려 더 위축되는 추세다.

철강업계 관계자는 “최근의 가격 반등은 정책 기대와 감산이 만든 심리적 반등”이라며 “수요 기반 없이 이어지는 상승세는 탄력 확보에 실패할 수 있다”고 말했다. 이어 그는 “하반기엔 정책 부양책이 현실화하는지 여부와 주요국 통상 리스크가 철강 가격을 좌우할 것”이라고 덧붙였다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97