[연재] 철강업종 ‘Scope 3’ 배출량 산정 이해 돕는다 – ‘판매된 제품의 가공’

기후에너지환경부와 한국환경산업기술원이 ‘철강 업종을 위한 Scope 3 배출량 산정 안내서’를 발간했다. 국내외 규제 강화로 철강기업들이 자사 사업장 배출(Scope 1·2)을 넘어 가치사슬 전반의 간접배출(Scope 3) 관리가 시급한 과제로 떠오른 가운데 본지는 이번 안내서 핵심 내용을 연재한다. 안내서는 Scope 3에 해당하는 활동을 15가지 카테고리로 분류했다. 이번 연재 순서는 카테고리 열 번째 카테고리인 ‘판매된 제품의 가공’을 소개한다.

카테고리 10은 보고기업이 판매한 중간재를 제3자가 후속 처리·가공하는 과정에서 발생하는 배출량이다. 보고기업이 판매한 이후부터 최종 소비자 사용 전까지 발생하는 중간재의 가공 배출량을 의미한다. 여기서 중간재란 사용 전 추가 가공·변형이 필요하거나 다른 제품에 포함돼야 하는 제품이다. 중간재의 최종 용도를 알 수 없더라도 합리적으로 추정 가능하면 배출량을 보고할 수 있다.

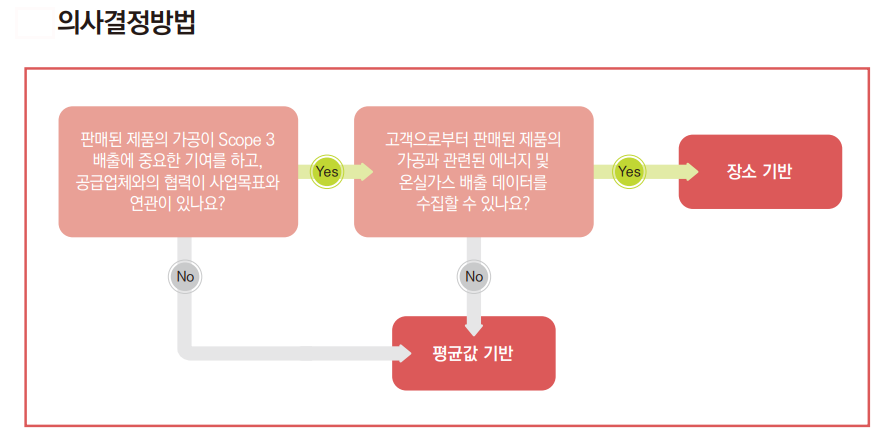

판매된 제품의 가공 - 의사결정방법

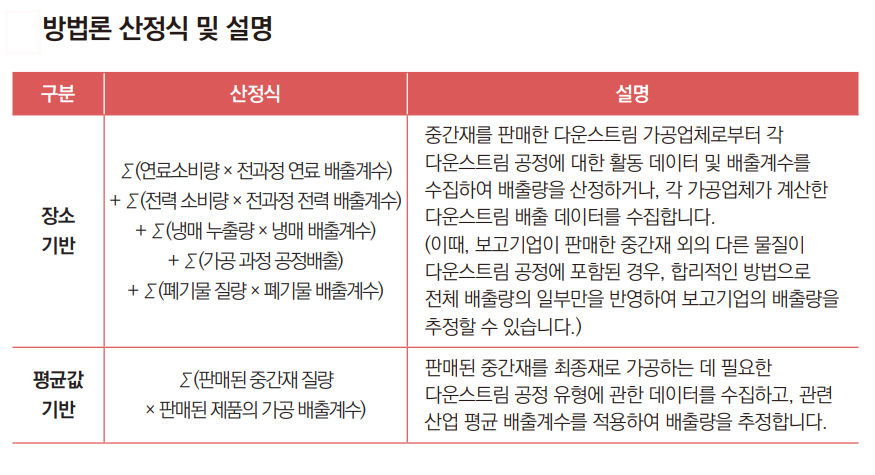

판매된 제품의 가공 - 의사결정방법 판매된 제품의 가공 - 방법론 산정식 및 설명

판매된 제품의 가공 - 방법론 산정식 및 설명산정 방법론은 두 가지로, 장소 기반과 평균값 기반이다. 장소 기반은 중간재를 판매한 다운스트림 가공업체로부터 각 공정의 활동 데이터와 배출계수를 수집한다. 또는 가공업체가 계산한 다운스트림 배출 데이터를 직접 받아 산정한다. 산정식은 연료 소비량에 전과정 배출계수를 곱하고, 전력 소비량과 냉매 누출량, 가공 공정 배출, 폐기물 배출을 더해 합산한다.

평균값 기반은 판매된 중간재 질량에 가공 배출계수를 곱하는 방식이다. 판매된 중간재를 최종재로 가공하는 데 필요한 공정 유형 데이터를 수집해 관련 산업 평균 배출계수를 적용한다.

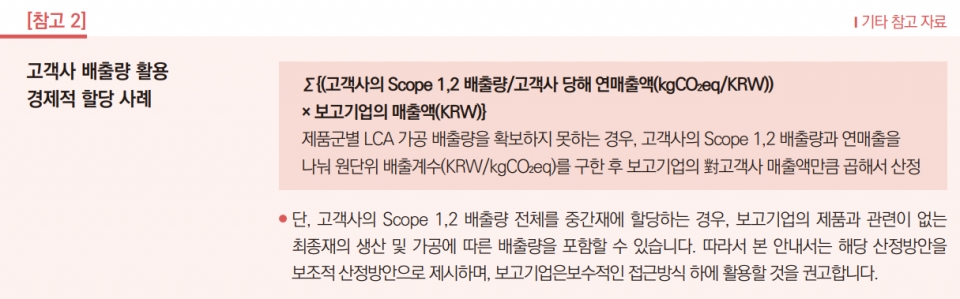

고객사 배출량을 활용하는 경제적 할당 방식도 보조적으로 쓸 수 있다. 제품군별 LCA 가공 배출량을 확보하지 못한 경우다. 고객사의 Scope 1·2 배출량을 연매출로 나눠 원단위 배출계수를 구한다.

여기에 보고기업의 대고객사 매출액을 곱해 산정한다. 다만 고객사 전체 배출량을 중간재에 할당하면 보고기업 제품과 무관한 배출량까지 포함될 수 있다.

판매된 제품의 가공 - 평균값 기반 산정 사례

판매된 제품의 가공 - 평균값 기반 산정 사례 판매된 제품의 가공 - 고객사 배출량 활용 경제적 할당 사례

판매된 제품의 가공 - 고객사 배출량 활용 경제적 할당 사례철강업계가 카테고리 10 산정에서 주의해야 할 사항이 있다. 첫째는 산정 범위 설정이다. GHG 프로토콜은 최종 제품이 아닌 중간재 자체와 관련된 공정 배출량만 산정하도록 한다. 자동차를 최종 제품으로 생산하는 경우, 자동차에 포함되는 철강 부품의 가공 배출량만 산정 범위에 포함해야 한다. 자동차 전체 생산 배출량을 산정하면 안 된다.

둘째는 다단계 가공 구조의 복잡성이다. 철강은 여러 단계의 가공을 거쳐 최종 제품이 된다. 제품이 부품으로서 완전한 기능을 수행하기 전 단계가 명확히 구분되지 않는다. 배출량 추적이 복잡하다. 실무에서는 최초 가공 단계를 산정 경계로 설정하는 사례가 있다. 1차 가공사의 Scope 1·2 배출량만 반영하는 방식이다. 이 경우 산정 경계와 한계를 명확히 기재해야 한다.

셋째는 데이터 수집 시 배출량 구성 확인이다. 고객사로부터 LCA 데이터를 받는 경우, 가공 단계 배출량에 연료·전력 사용 배출량이 포함돼 있는지 확인해야 한다. 제조 단계 공정 배출량만 포함된 경우에는 연료·전력 사용에 수반되는 추가 배출 요인을 별도로 수집해 반영해야 한다.

넷째는 자회사 가공 시 중복 산정 방지다. 보고기업이 자회사에 중간재를 판매하고 자회사가 이를 가공하는 구조라면 주의가 필요하다. 보고기업의 조직 경계 내에서 이미 반영된 가공 배출량이 있을 수 있다. Scope 1·2에 포함된 배출량이 카테고리 10에 중복 산정되지 않았는지 검증한 뒤 제외해야 한다.

다섯째는 산정 제외 시 근거 명시다. 데이터 확보가 어려워 카테고리 10을 산정에서 제외할 경우, GHG 프로토콜 권고에 따라 합리적 근거를 명확히 기재해야 한다. 관련성·완전성·정확성·일관성·투명성 원칙을 활용해 제외 사유를 서술할 수 있다. 부생가스·폐가스를 판매하는 경우에는 그 활용에 따른 배출량을 별도로 집계하는 사례도 있다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97