포스코·현대제철, 실적 개선 기대…가격 정상화 흐름 반영

포스코와 현대제철 등 국내 주요 철강사들의 실적이 전년 대비 개선 흐름을 보일 것이란 전망이 제시되고 있다. 글로벌 수요 회복 속도가 완만한 가운데 국내에서는 가격 정상화와 수입 규제 효과가 반영되며 수익성 중심의 회복 국면이 형성되는 모습이다.

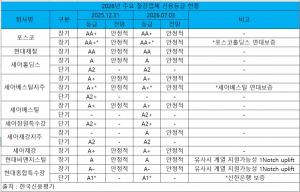

증권업계에 따르면 포스코홀딩스의 2026년 1분기 연결 영업이익은 6천억 원대 수준이 예상된다. 철강 판매량은 800만 톤대 초반을 기록할 것으로 전망되는 가운데 열연강판 가격 인상과 자동차·조선향 판가 반영 등이 실적 개선 요인으로 반영된 것으로 전해졌다.

올해 글로벌 철강 수요는 전년 대비 1%대 초반 증가에 그칠 것으로 전망되는데 장기 침체 국면에서 완만한 회복 흐름이 이어지는 수준이다. 다만 국내 시장에서는 건설·자동차 등 전방 산업 둔화로 물량 회복은 제한적인 가운데 수입 규제와 구조조정, 판가 정상화를 통한 수익성 중심 회복 흐름이 나타나고 있다는 평가가 나온다.

포스코홀딩스는 최근 컨퍼런스콜에서 2025년 4분기 중국산 판재류 수입이 직전 분기 대비 약 30만 톤 감소하며 저가 수입재 재고 조정이 진행됐다고 설명했다. 회사는 2026년 1분기 중 열연과 후판 가격 인상을 추진하고, 실질적인 가격 인상 효과는 2분기부터 본격적으로 실적에 반영될 것으로 내다봤다.

비철강 부문 실적 개선도 기대 요인으로 거론된다. 2025년 약 4,500억 원 규모 영업적자를 기록한 건설 부문이 2026년에는 약 1,000억 원 수준 흑자로 돌아설 것이란 전망이 제시됐으며, 포스코인터내셔널 등 주요 자회사들의 이익 회복도 반영될 것으로 보인다. 이에 포스코홀딩스의 2026년 연간 영업이익은 3조 원대 초중반 수준이 가능하다는 관측이 증권업계에서 제시되고 있다.

현대제철 역시 실적 반등 흐름이 예상된다. 현대제철의 2026년 연간 영업이익은 6천억 원 안팎으로 전년 대비 두 배 이상 증가할 것을 전망된다.

열연강판 반덤핑 이후 수요업계 재고 소진에 따른 판가 인상 효과가 스프레드 개선으로 이어질 것으로 기대된다.

현대제철은 2026년 판매 계획을 약 1,700만 톤대 중반 수준으로 잡은 것으로 알려졌다. 물량 확대보다는 열연강판 반덤핑 이후 판가 인상과 제품 믹스 개선을 통한 수익성 회복에 무게를 둔 전략이라는 평가가 나온다. 인도 푸네 SSC 가동 본격화와 해외 법인 구조조정 등 중장기 사업 구조 전환도 병행될 전망이다.

다만 업황 변수는 여전히 남아 있다. 세계철강협회가 제시한 글로벌 수요 증가율이 1%대 초반에 그칠 것으로 예상되는 데다, 국내 건설 경기 부진과 자동차 수출 관련 관세 변수 등은 부담 요인으로 거론되고 있다.

/철강금속신문

/철강금속신문

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97