중국 열연價, 연초 소폭 반등에도 박스권

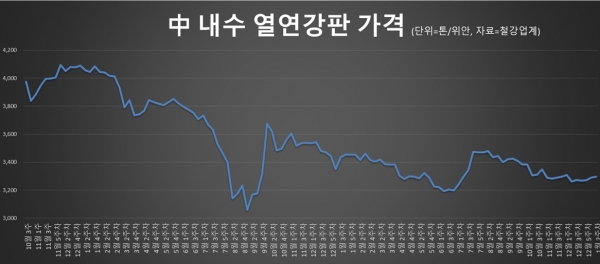

중국 열연강판 가격이 연초 들어 소폭 반등 흐름을 보였지만, 전반적인 시장 분위기는 여전히 박스권에 머물러 있다. 감산 기조가 이어지고 있음에도 내수 회복 신호가 뚜렷하지 않으면서, 가격은 3,200위안대 초중반에서 제한적인 움직임을 이어가는 모습이다.

철강업계에 따르면 2026년 1월 2주차 기준 중국 열연강판 내수가격은 톤당 3,297위안으로 집계됐다. 지난해 12월 5주차 3,261위안에서 연말 저점을 형성한 이후 3주 연속 소폭 상승했지만, 주간 상승 폭은 10위안 안팎에 그치고 있다. 특히 제품 가격대는 여전히 3,200위안대에 묶여 있으며, 뚜렷한 추세 전환으로 보기는 어렵다는 평가가 나온다.

지표상 업황은 여전히 위축 국면이다. 중국 철강업 PMI는 2025년 12월 46.3으로 두 달 연속 하락했으며, 생산지수는 43.7, 신규주문지수는 45.4로 기준선인 50을 크게 밑돌았다. 연말 비수기와 감산이 동시에 작용한 가운데 1월에도 공급과 수요 둔화 흐름이 이어질 가능성이 크다는 분석이 우세하다.

아울러 생산 측면에서는 감산 기조가 뚜렷하다. 2025년 12월 중국 조강 생산은 전월과 전년 대비 모두 감소하며 7개월 연속 감소세를 기록했다. 연간 조강 생산량은 약 9억6,081만 톤으로, 전년 대비 4.4% 줄어 2018년 이후 최저 수준으로 내려왔다. 외형 확대보다는 저효율 설비 정리와 생산 효율 개선을 중심으로 한 구조조정 흐름이 이어지고 있다는 평가다.

내수 부진의 핵심 배경은 부동산·건설 경기 침체다. 겨울 비수기까지 겹치며 수요 회복 신호는 제한적인 상황이다. 자동차·기계·에너지·인프라 등 제조업과 일부 인프라 수요가 하단을 지탱하고 있지만, 전체 철강 수요를 끌어올리기에는 역부족이라는 시각이 지배적이다.

가격 흐름도 약세 기조에서 벗어나지 못하고 있다. 2025년 12월 말 기준 중국 종합 강재가격지수는 톤당 3,440위안 수준까지 하락했으며, 1월에도 수요 둔화 영향으로 약보합 흐름이 이어질 가능성이 제기된다. 다만 1월 초·중순 들어 철근과 열연 선물·현물 가격이 전월 말 대비 소폭 반등하거나 보합세를 보이면서, 단기 저가 매수와 경기 부양 기대가 일부 반영되고 있다는 해석도 나온다.

수출은 여전히 높은 수준을 유지하고 있다. 2025년 1~11월 중국 강재 수출은 1억771만 톤으로 이미 고점 수준에 도달했으며, 연간 기준으로는 약 1억1,900만 톤 안팎의 사상 최대 수출이 집계됐다. 12월에도 1,130만 톤 내외의 물량이 수출되며 평판재 중심의 고수출 흐름이 이어졌다.

다만 2026년을 앞두고 수출 환경에 대한 경계감도 커지고 있다. 주요 수입국의 반덤핑 조사와 보호무역 강화 움직임이 동시에 진행되면서, 물량 확대보다는 가격 압박이 커질 가능성이 제기되고 있다. 수출이 내수 부진을 상쇄해 온 구조 자체가 점차 한계에 다다르고 있다는 지적이다.

또한 정책 환경은 중장기 변수로 남아 있다. 중국 정부는 2021년 이후 조강 생산 증가 억제 기조를 유지해왔으며, 2026년에도 조강 생산을 추가로 3% 안팎 줄이는 방향을 시사한 상태다. 동시에 15차 5개년 계획 첫해를 맞아 초장기 특별국채를 활용한 인프라·대형 프로젝트 집행이 1분기부터 본격화될 것으로 예상되면서, 연중 수요의 일부 버팀목이 될 수 있다는 관측도 나온다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97