특수강봉강, 올해 국내 수요 팬데믹 이후 최저 전망

건설 경기 장기 침체와 주력산업의 경기 둔화가 지속되는 가운데 트럼프 행정부의 통상 압박과 주요 수출국들의 수입규제 강화, 중동전쟁 등 지정학적 리스크 등으로 대외 악재도 심화되면서 올해 특수강봉강 수요가 팬데믹 이후 최저치를 기록할 전망이다.

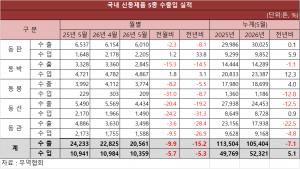

한국철강협회 데이터에 따르면 올해 상반기 국내 특수강봉강 수요는 138만2,325톤으로 전년 동기 대비 10.1% 감소했고, 생산과 판매는 각 135만9,377톤, 121만7,932톤으로 전년 동기 대비 1.1%, 17.2% 감소했다. 내수판매는 102만2,845톤으로 전년 동기 대비 21.0% 감소한 반면 수출은 19만5,087톤으로 전년 동기 대비 10.9% 증가했다. 수입은 35만9,480톤으로 전년 동기 대비 10.4% 감소했으나 수입재 시장 점유율은 26.0%로 전년 동기 대비 1.5%p 상승했고, 중국산 수입은 32만7,120톤으로 전년 동기 대비 10.3% 감소했으나 점유율은 23.7%로 전년 동기 대비 1.6%p 상승했다.

2020~2025년 상반기 특수강봉강 생산 및 판매 동향

2020~2025년 상반기 특수강봉강 생산 및 판매 동향우선 상반기 주요 수요산업 동향을 살펴보면 자동차와 조선, 반도체 장비 부문은 호조를 보였으나 다른 부문은 모두 부진했다. 다만 실제 수요가 증가한 것은 반도체 장비 뿐이었다. 자동차의 경우 친환경차 비중 확대로 특수강봉강 수요는 오히려 소폭 감소했고, 조선 부문은 고부가가치 LNG선박 위주 건조와 수요가들의 구매정책 변경으로 인해 실제 수요는 오히려 감소했다. 그리고 제조업 설비 투자 부진으로 기계와 플랜트 부문 수요도 감소했고, 저가 수입재 증가로 인해 금형 및 공구 부문 수요도 감소했다. 또한 아파트 및 상가 미분양 증가와 주요 수출국들의 건설 경기 침체로 인해 건설 및 중장비 부문은 전년 대비 20% 이상 감소하여 2009년 이후 최악의 부진을 보였다.

이와 같은 전방산업의 경기 침체가 장기화되면서 내수판매가 급감했으나 수출의 경우 인도와 아세안 등 주요 신흥국향 수출이 호조를 보이면서 비교적 큰 폭의 증가세를 보였다.

수입의 경우 극도의 내수 침체로 인해 수입 물량은 전년보다 감소했으나, 수입재의 시장 점유율은 오히려 상승했다. 특히, 국내 시장에서 가장 영향력이 큰 중국산 수입재 점유율은 2022년 이후 4년 연속 상승했다.

국내 수요 감소가 장기화되는 상황에서도 저가 수입재 점유율은 오히려 상승하면서 국내 시장 가격 약세의 주된 원인이 되었으며, 이로 인해 특수강봉강 업계의 수익성은 악화됐다.

한편 하반기의 경우 트럼프 정부와의 관세 협상 타결로 인해 자동차와 자동차부품, 반도체, 조선 부문 등이 모두 호조를 보일 것으로 예상되나 실질적 특수강봉강 수요는 감소세가 지속될 것으로 예상된다.

주요 전방산업 중 실제 수요가 증가하는 것은 반도체 장비 뿐인데다, 자동차업계의 친환경차 전환과 조선업계의 고부가가치 선박 위주 건조가 지속되는 데다, 하반기에도 건설 및 중장비, 기계 및 플랜트, 가전 부문의 경기 부진은 지속될 것으로 보이기 때문이다.

이로 인해 올해 특수강봉강 국내 수요는 팬데믹 이후 최저치를 보이면서 250만 톤에도 미치지 못할 것이라는 우려가 나온다. 전방산업 경기 둔화로 내수판매와 수입 물량이 모두 감소할 것으로 예상되기 때문이다.

하반기 생산은 소폭 감소할 것으로 보이며, 수출은 신흥국들의 인프라 및 제조업 부문 호조로 인도와 아세안 중심으로 증가세가 지속될 전망이다.

특수강봉강 업계에서는 전반적으로는 수요 감소가 지속되는 가운데 중국산 저가 수입재 점유율은 상승할 것으로 보고 있으며, 하반기 자동차와 조선 등의 호조에도 중국산 수입재에 대한 대책이 미비할 경우 올해 경영실적 개선은 어려울 것으로 내다보고 있다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97